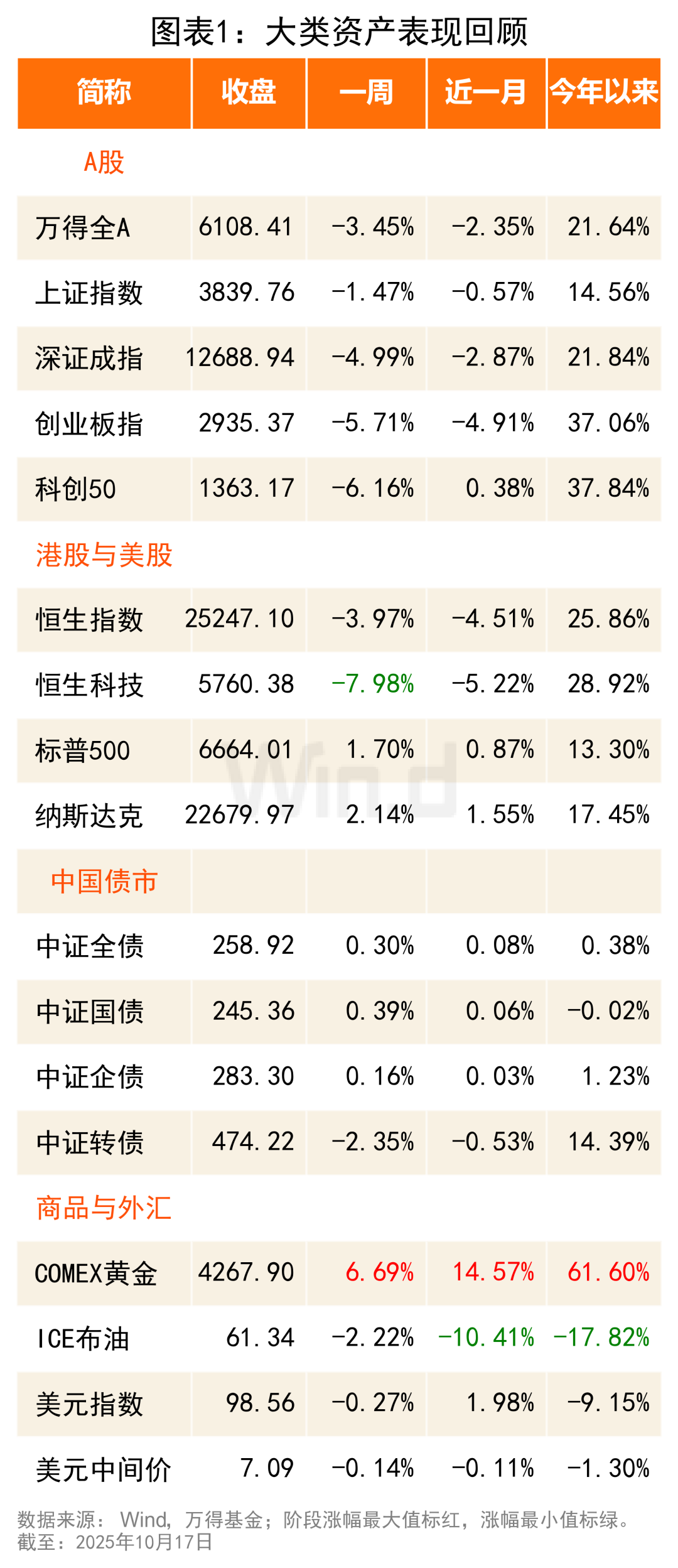

(来源:万得基金)

【摘要】中金公司李求索表示,美国宣布对中国加征额外关税等举措短期内扰动全球资产,但中国资产重估的中期趋势未被影响。国海富兰克林基金四季度投资策略称,两类资产值得关注:高股息蓝筹股,高景气成长股。

一、焦点锐评

1.9月“剪刀差”收敛,信贷小幅回落

10月15日,央行公布的数据显示,9月M2同比增长8.4%,较8月回落0.4个百分点;M1同比增长7.2%,较8月提升1.2个百分点,M1与M2增速差进一步收窄至1.2%,延续了今年以来的收窄趋势。9月新增人民币贷款1.29万亿元,低于市场预期1.46万亿元,较去年同期少增约3000亿元。

【解读】广发证券认为,今年以来M1、M2“剪刀差”明显收敛,反映出企业生产经营活跃度提升、个人投资消费需求回暖等积极信号。瑞信证券认为,考虑到年初至今的信贷增速(尤其是人民币贷款增长不及预期),当下对2025年末信贷同比增长8.6%的基准预测面临小幅下行风险,增速可能放缓至8.4-8.5%。

二、权益市场

1.中信证券:中国传统制造业迎来全球定价权提升契机

中信证券裘翔等称,全球资本开支结构的分化以及中国传统制造业资本开支放缓为此类行业向全球定价权转化创造条件。部分低估值行业盈利能力在当前盈利率底部仍有亮眼表现,尤其是资源及中游化工板块等,并建议密切关注出口管制政策对产业结构优化的前景影响。

2.中金公司:资产重估延续

中金公司李求索表示,美国宣布对中国加征额外关税等举措短期内扰动全球资产,但中国资产重估的中期趋势未被影响。此次冲击或延长市场调整时间和幅度,但四月初类似事件后中国快速应对已减弱投资者担忧,可将调整视作优化仓位时机,以期捕捉长效上行空间。

3.国海富兰克林基金:关注高股息与高成长

国海富兰克林基金四季度投资策略称,四季度A股市场在“资产荒”背景下迎来配置机遇,银行理财和保险资金因债券收益率走低而转向权益市场。两类资产值得关注:高股息蓝筹股(如银行、公用事业)股息率高、估值低,适合稳健投资者;高景气成长股(如新能源、AI算力)长期潜力大,但短期波动明显。

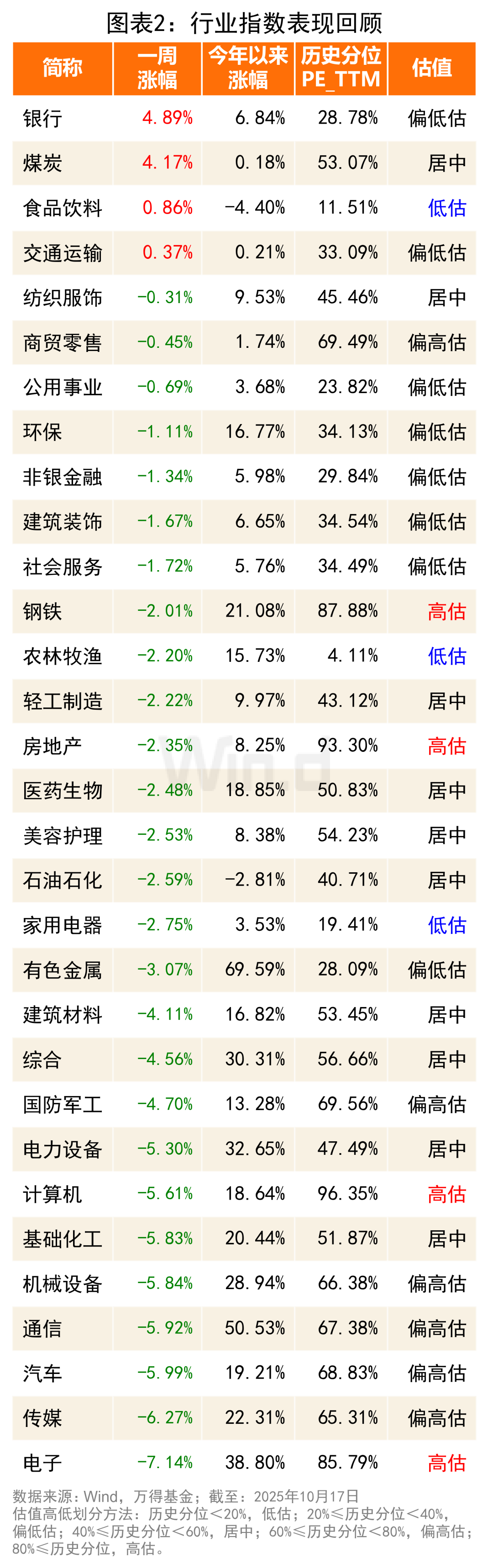

三、行业研究

1.摩根士丹利:入境游火爆,酒店与旅游受益

摩根士丹利指出,中国入境旅游的强劲反弹推动了中国旅游转型的宏观拐点,这得益于签证政策放宽以及软硬件的升级。预计中国入境旅游总收入将从2024年的940亿美元增长到2034年的5250亿美元,即10年累计收入为2-4万亿美元。在总收入中,入境旅游住宿收入将从2024年的100亿美元增长至2034年的650亿美元,累计住宿收入将超过2200亿美元。

2.国信证券:四季度煤炭行业反弹可期

国信证券罗丹认为,煤炭行业底部明确,预计四季度或迎来反弹。供应方面,受产量调控及进口减少影响,全年原煤产量可能小幅下降;需求端预计用电需求增速上升,冷冬预期可能刺激冬季需求释放;库存压力显著缓解,支撑煤价反弹。供需改善将抬高煤价底部,同时旺季需求释放或推动煤价上行至更高水平,产业链内公司盈利有望反弹。

3.富国基金:有色金属成黑马板块

富国基金表示,得益于全球政治极化、美债信用弱化及关税扰动等因素,有色金属板块成为A股涨幅榜的“黑马”,相关资源品行业表现尤为强劲。重点配置有色金属和石油石化板块,挖掘上游资源品景气上行带来的确定性投资机会。

四、宏观与固收

1.国泰基金:债市修复通道开启

国泰基金指出,市场风险偏好明显回落,债市逐渐进入修复通道。在当前经济环境和政策的背景下,债券作为低风险资产类别的吸引力提升。此外,基于稳健理财需求,投资者可关注表现稳健的债券型基金,以规避市场波动风险并获得稳定收益。

2.博时基金:看好四季度债券市场表现

博时基金吕瑞君指出,欧元区和德国经济景气指数有所下降,美联储暗示可能停止收缩资产负债表但保留降息可能。国内9月金融数据显示实体需求较弱,叠加低通胀格局,货币政策松绑可能加速。债券收益率在三季度有所上行,市场基本面逐步形成支撑,看好债市四季度债市表现。

3.万家基金:预计利率继续维持低位震荡

万家基金四季报投资策略认为,预计四季度债市以震荡为主,股市持续偏强抑制做多情绪,但基本面、资金面、供给和央行态度等也在一定程度上制约利率上行幅度,在地产尚未完全企稳和经济复苏动力尚未明显加强之前,预计利率继续维持低位震荡。

五、资产配置

1.招商基金:股市长期向好,短期偏谨慎

招商基金认为,股市方面长期运行的底层根基变化向好,短期偏谨慎,结构上注意强势板块短期风险,更多关注偏低部和价值板块的布局;债市不具备趋势性债熊条件,信用债的息差价值仍在,短期调整后或有一定修复空间;全球资产端,中长期特朗普政策的不确定性仍然较高,美国宏观波动仍会加剧,这也会加大美元资产的波动,维持全球分散配置。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏