(来源:覃汉研究笔记)

CORE IDEA

核心观点

针对当前债市环境,我们认为应积极把握趋势行情,客观承认日常波动及波动的无法把握性,对于少数交易能力较强的投资者,或可尝试在波幅压降的宏观环境下挑战把握利率波段。

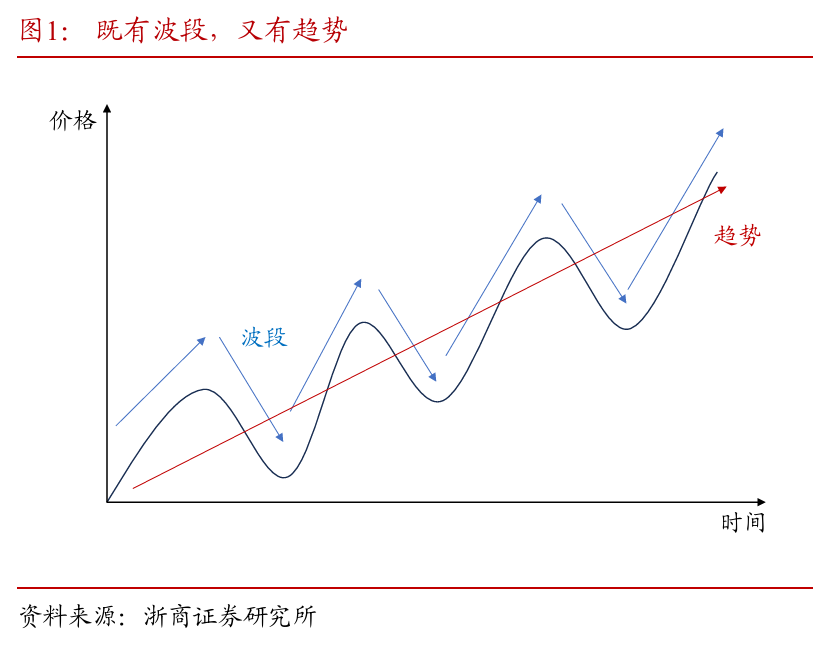

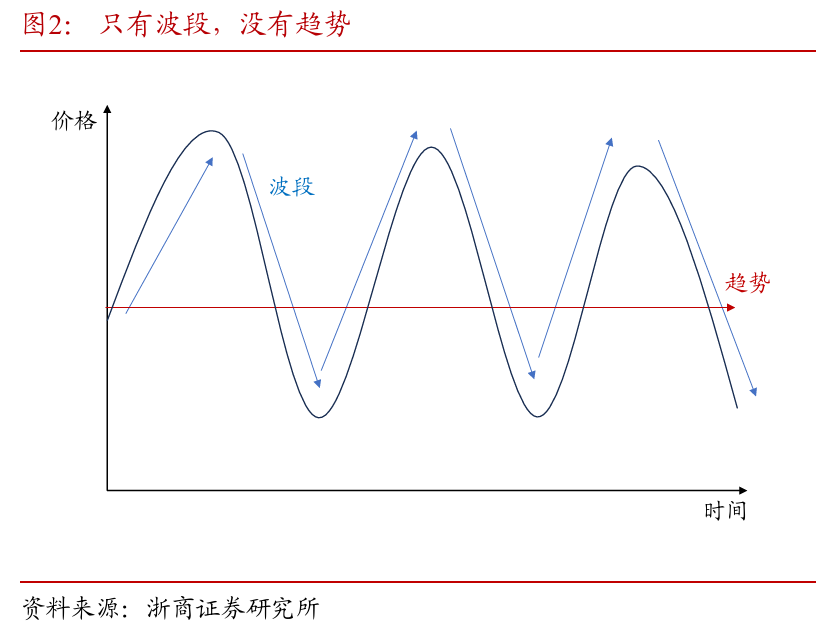

1、对趋势、波段和波动的再思考:区分趋势、波段与波动的首要目的在于明确以配置或是交易为主的投资策略,背后则反映出风险收益比价的考量与能力边界的制约。我们认为趋势期不需要进行波段交易,无趋势行情下波段交易难度较高普适性相对有限,日常波动更无需强行追逐。

2、趋势配置典型行情回顾:2024年债市呈现“债持不炒、每调买机”特征,长期配置即可获得较高收益,波段交易对收益率的增厚空间有限,同时非预期事件主导调整行情,把握调整行情的难度较高。2025年股市呈现信心回暖,慢牛初成特征,长期配置或仍优于短期交易。

3、把握趋势,承认波段,接受波动:伴随国债收益率绝对水平震荡走低,利率波段幅度也同步压缩。我们认为应积极把握趋势行情,客观承认日常波动及波动的无法把握性,可尝试在波幅压降的宏观环境下挑战把握利率波段。

作者:覃汉/崔正阳

全文:3097 字 | 15 分钟阅读

正文

1 周度债市观察

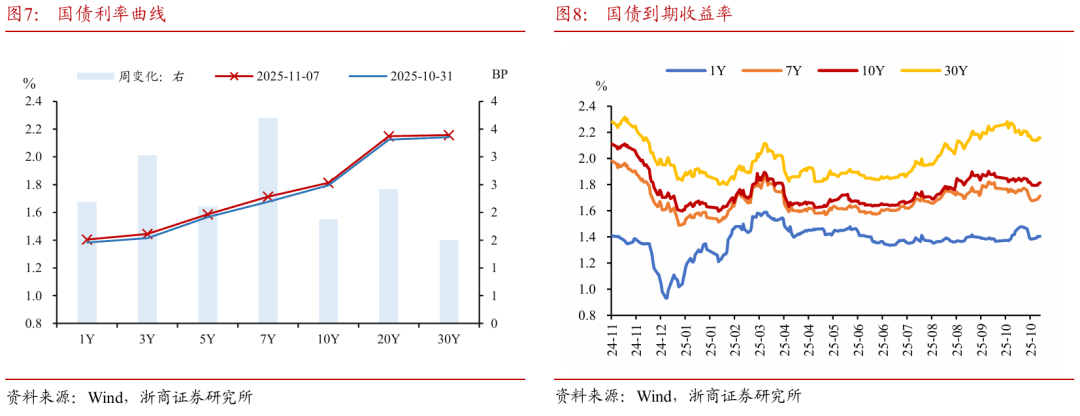

过去一周(2025年11月3日-2025年11月7日),国债收益率低位震荡后向上调整。11月3日,债市消息面相对平静,市场止盈情绪较浓,现券收益率走低后有所回升。11月4日,权益市场缩量下跌,债市延续窄幅震荡行情,尾盘阶段央行公告重启买国债引发市场出现一定波动。11月5日,全球资本市场避险情绪升温,权益资产出现大幅调整,盘初现券收益率低开后有所下行,后权益市场低开高走回暖,债市承压回调。11月6日,上证指数重回4000点,债市承压情绪走弱,现券收益率震荡走高。11月7日,早盘呈现股跌债涨跷跷板走势,出口数据超预期转负对债市形成一定提振,午后股债均有所转弱。截至收盘,10年国债活跃券收报1.8060%,30年国债活跃券收报2.1560%。

1.1 对趋势、波段和波动的再思考

2025年以来,伴随两轮相对明显的回调行情,债券收益率持续下行的趋势性显著弱化,波段交易似有取代趋势配置成为投资者首选策略的迹象。我们认为,应辩证看待趋势、波段与波动,趋势行情并不需要进行波段交易,无趋势行情下波段交易难度较高普适性相对有限,而对日常波动则更无需强行追逐。

趋势由波段组成,波段由波动组成,但反之并非必然。站在时间与价格两个维度来看,趋势由多个波段组成,波段则可进一步细分为日常价格波动,每一段趋势行情必然包括多个波段与无数波动。但价格波动具有无序性,价格无规律的上下波动并不必然形成波段,同样多个波段也并非一定形成趋势。以10年国债收益率为例,我们可将3-5BP的收益率变化定义为波动,20-30BP的收益率变化定义为波段,更大幅度的则定义为趋势。

站在大周期角度审视债券市场,我们可以看到其存在波段与趋势交替的行情特征。2022年1月至2023年1月,债券市场整体处于波段期,10年国债收益率在2.55%至2.95%之间宽幅震荡,并未形成较为鲜明的上升或下行趋势。2023年2月至2025年1月为趋势期,期间虽不乏20BP左右的行情调整,但收益率整体下行的趋势较为明显,收益率最高下行幅度超过130BP。2025年2月以来,债市则再度由趋势期转为波段期,此前收益率持续下行的趋势出现中断迹象,甚至债券收益率呈现一定无序波动状态。

区分趋势、波段与波动的首要目的在于明确以配置或是交易为主的投资策略,背后则反映出风险收益比价的考量与能力边界的制约。我们认为:

趋势期不需要进行波段交易。趋势由多个波段组成,即便价格中枢沿某个方向持续运动,期间也会存在阶段性价格高点与低点,波段交易的空间依然存在。但从风险收益比价的角度来看,在大趋势运行过程中进行波段操作,如果止盈后资产价格并未如预期回落而是继续上行,则很可能招致踏空风险,因短期“自以为是”提前止盈而错过后续大段上涨行情。

无趋势行情下波段交易难度较高普适性相对有限。理论而言,波段期最为适宜的策略即波段交易策略,通过准确把握波段高低点进行高抛低吸,能够在没有趋势行情的前提下依然取得相对不错的超额收益。但能够执行该策略的首要前提在于准确把握波段高低点,在合适的点位进行买入与卖出操作,此即对投资者研究功底、投资纪律、交易手段等提出全方位要求。我们并不否认某些交易能力极强的投资者能够精准把握波段高低点,但可能对于绝大多数交易能力相对有限的投资者而言,能力边界制约或构成进行波段交易的最大阻碍。

日常波动,更无需强行追逐。短期金融资产价格会受到投资者情绪、市场消息、日内行情等多因素影响,多表现为随机游走过程,即便最顶尖的投资者,也恐怕难以对国债收益率每个BP的价格波动做出准确解释。我们认为投资者应客观承认日常波动的存在,同时无需为强行追逐日常波动而投入太多心力。

1.2 趋势配置典型行情回顾

2025年或可定义为股债强弱趋势互换的过渡年份。回首2024年,“债持不炒、每调买机”的理念仍历历在目,聚焦当前,权益市场慢牛或已成为投资者共识。

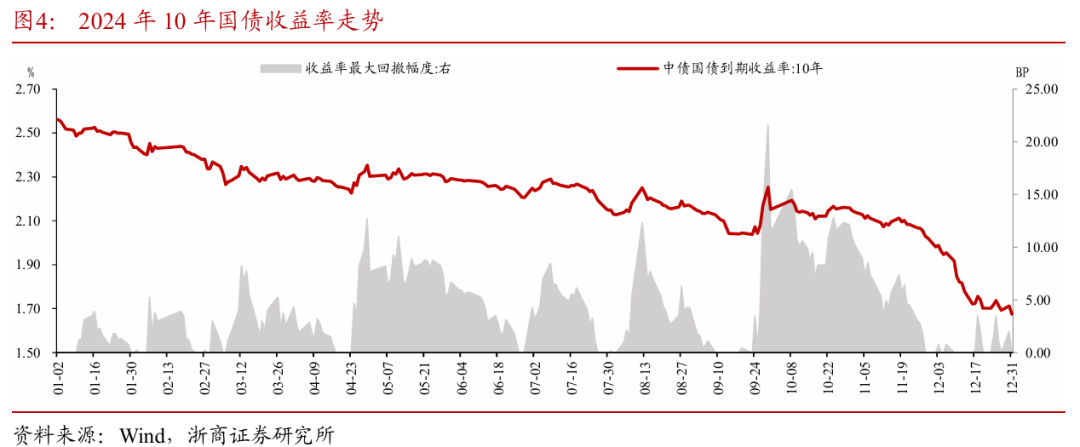

2024年债市——“债持不炒、每调买机”。2024年债市全年呈现大牛市行情,10年国债收益率由2023年末的2.56%下行至2024年末的1.68%,累计下行幅度达88BP。从波段回撤的角度来看,2024年国债收益率单边下行的趋势相对鲜明,期间最大回调发生在2024年9月末,最大回调幅度21.53BP。

长期配置即可获得较高收益,波段交易对收益率的增厚空间有限。从风险收益角度来看,年初买入10年国债并持有到年末,除利息收入外即可获得88BP对应的资本利得收益,若要通过波段交易进行收益增厚,则需要在回调发生前准确卖出,回调发生后敢于买进。但现实问题在于,一方面2024年债市行情出现回调的次数相对较少且回调幅度多在10BP左右,精准把握回调高低点对于整体收益的增厚幅度也较为有限;另一方面2024年债市行情呈现“慢涨急跌”状态,收益率调整可能在几天内即宣告完成,对于资产规模相对较高的机构而言或难以进行如此灵活的仓位调整。

非预期事件主导调整行情,把握调整行情的难度较高。进一步回顾2024年债市出现的几次较大幅度调整,其中多受非预期事件所催化,通过研究等途径提前研判并做好应对的难度较高。典型如4月23日,央行有关部门负责人接受《金融时报》记者采访,就长期国债收益率问题明确表态,驱动当时10年国债收益率出现12.7BP调整。再如“924行情”开始前,几乎没有投资者能够预想到权益市场会出现如此急速大幅的上涨,并通过跷跷板效应对债市造成20BP以上的回调。

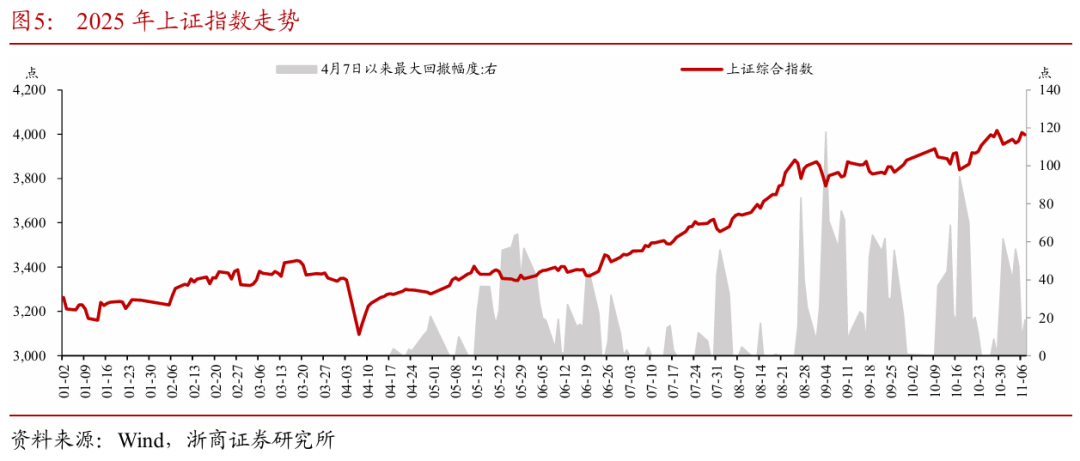

2025年股市——信心回暖,慢牛初成。4月7日以来,权益市场走出极具韧性的上涨行情。截至11月7日,上证指数收报3997.56点,较4月7日低点累计上涨29.10%,期间最大回撤发生在9月初,上证指数较此前高位回落约117点。

长期配置或仍优于短期交易。权益行情呈现相对鲜明的两阶段特征,4月初至8月末为第一阶段,整体呈逐步加速上涨状态,9月以来为第二阶段,市场振幅放大但中枢仍在上行。与2024年债市行情类似,本轮权益行情同样呈现出近乎单边的上行趋势,留给投资者进行波段交易的最大回调幅度仅3.03%,稍有不慎则可能导致踏空后续行情。在此过程中,我们认为长期配置策略仍显著优于短期波段交易。

1.3 把握趋势,承认波段,接受波动

伴随国债收益率绝对水平震荡走低,利率波段幅度也同步压缩。进一步拉长时间周期来看,2021年前债券市场仍存在趋势周期,数年间140BP左右的大幅调整并不鲜见。2021年以来,伴随国债收益率绝对水平震荡走低,我们或仅能说债券市场只存在波段周期,国债收益率大幅度趋势性反转已许久未曾出现。对于波段而言,其波幅也呈现出压降迹象,逐步由此前20-30BP的宽幅波段压降为10-20BP的窄幅波段。

针对当前的债市环境,我们认为应积极把握趋势行情,当债市趋势较弱时,或可进一步打开投资视野,投资权益等其他有趋势的资产;客观承认日常波动及波动的无法把握性,放平心态看待每日行情;对于少数交易能力较强的投资者,或可尝试在波幅压降的宏观环境下挑战把握利率波段。

2 债市资产表现

3 风险提示

宏观经济政策或发生超预期的边际变化,可能导致资产定价逻辑发生改变,造成债券市场出现调整;

机构行为具有一定不可预测性,当机构行为大幅趋同并形成负反馈时,可能导致债券市场出现调整。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏