(来源:贝塔阿尔法)

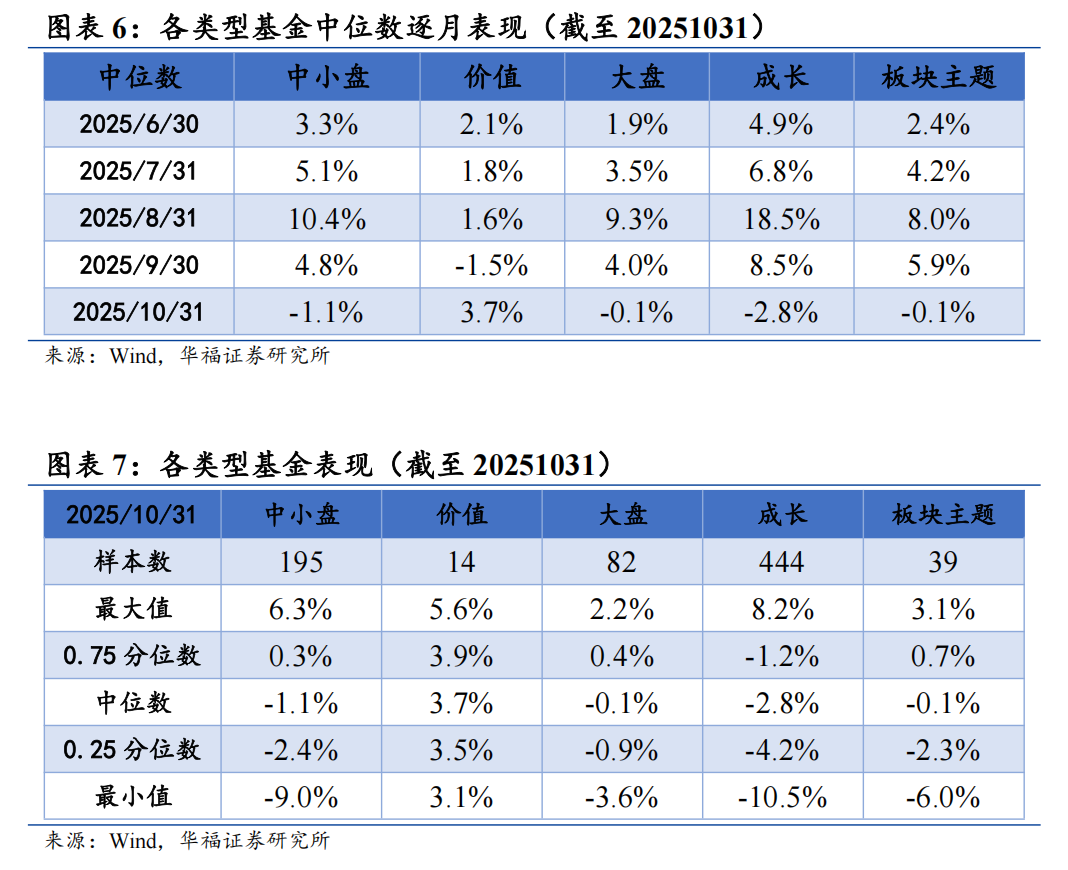

2. 非行业权益基金业绩表现:本月,价值类基金表现最好,中位数收益3.7%。本月价值风格全面占优,成长主题基金两级分化,最佳表现8.2%,最差表现-10.5%。

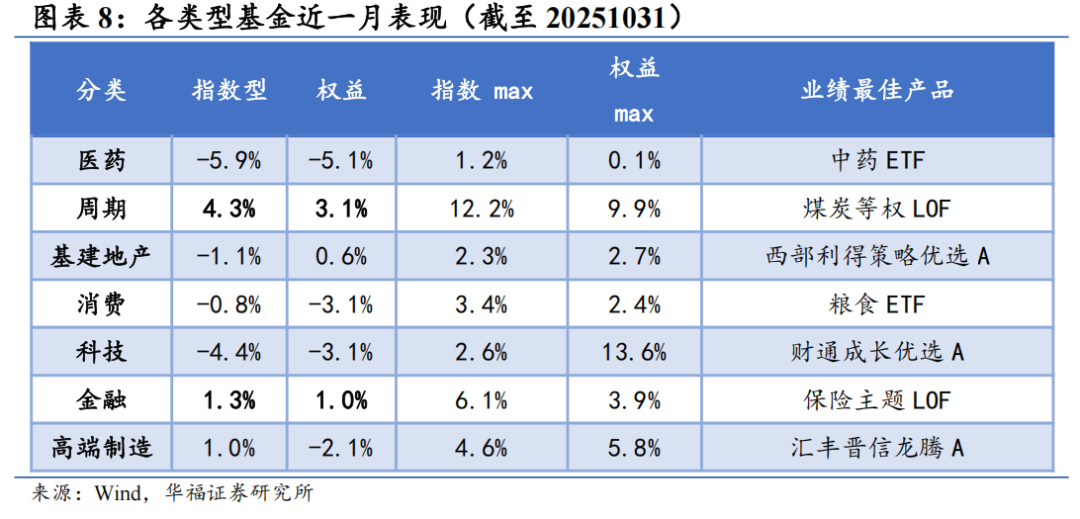

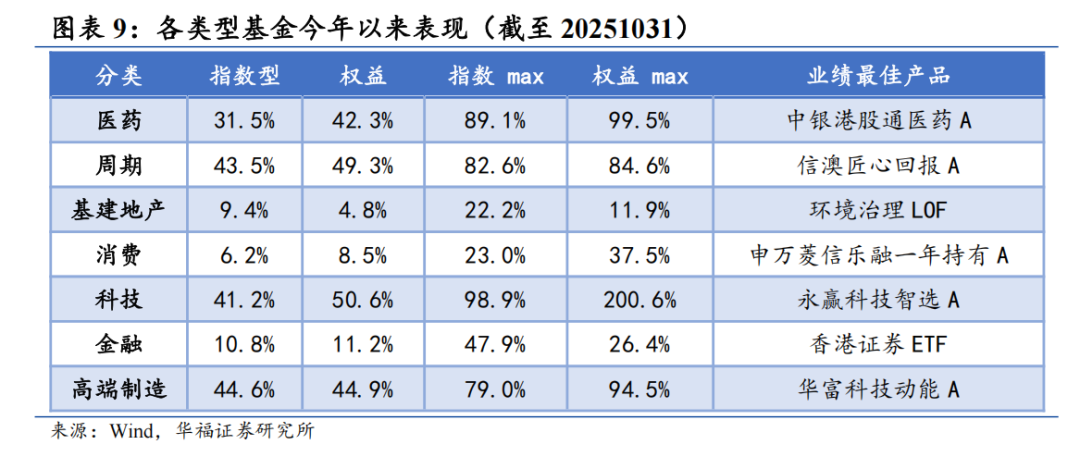

3. 行业主题基金业绩表现:本月行业分化明显,周期、金融基金表现较好,科技基金中表现较好的为财通成长优选A,收益13.6%。;今年以来除基建地产外,主动基金均跑赢被动基金。科技基金中表现较好的为永赢科技智选A,收益200.6%,医药基金中表现较好的为中银港股通医药A,收益99.5%。

权益基金多元策略概况

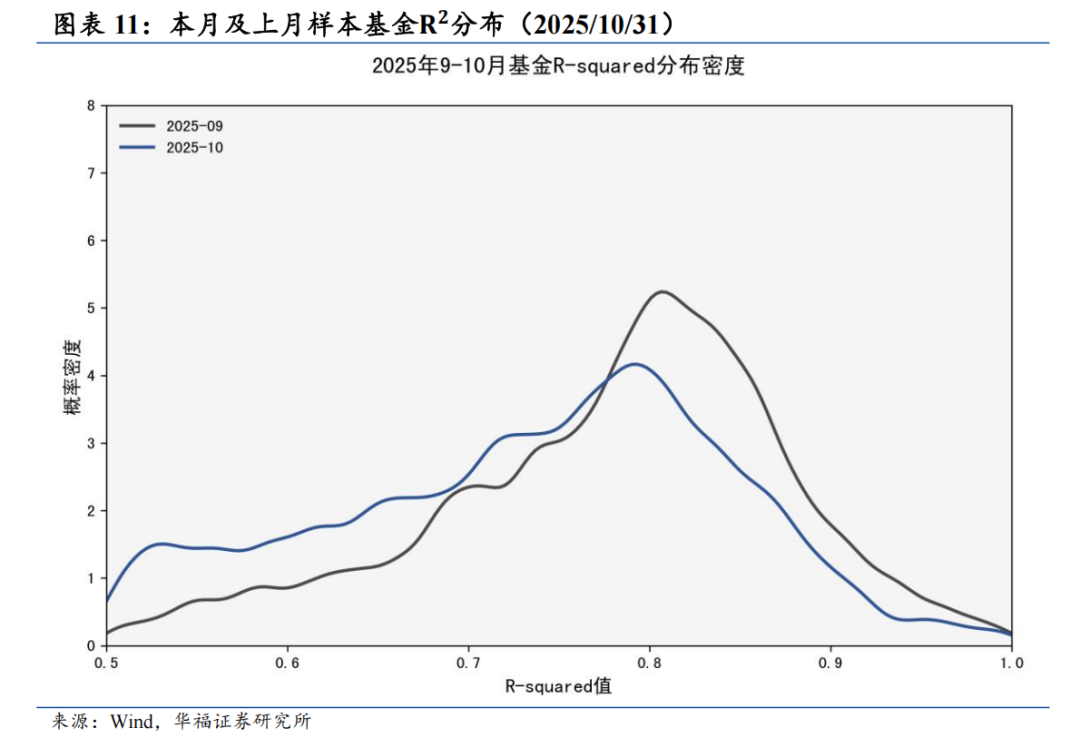

1. 整体策略的统计:本月公募基金基金相对单一指数拟合优度平均值0.78,市场失去抱团方向,公募基金持仓逐渐多元化。

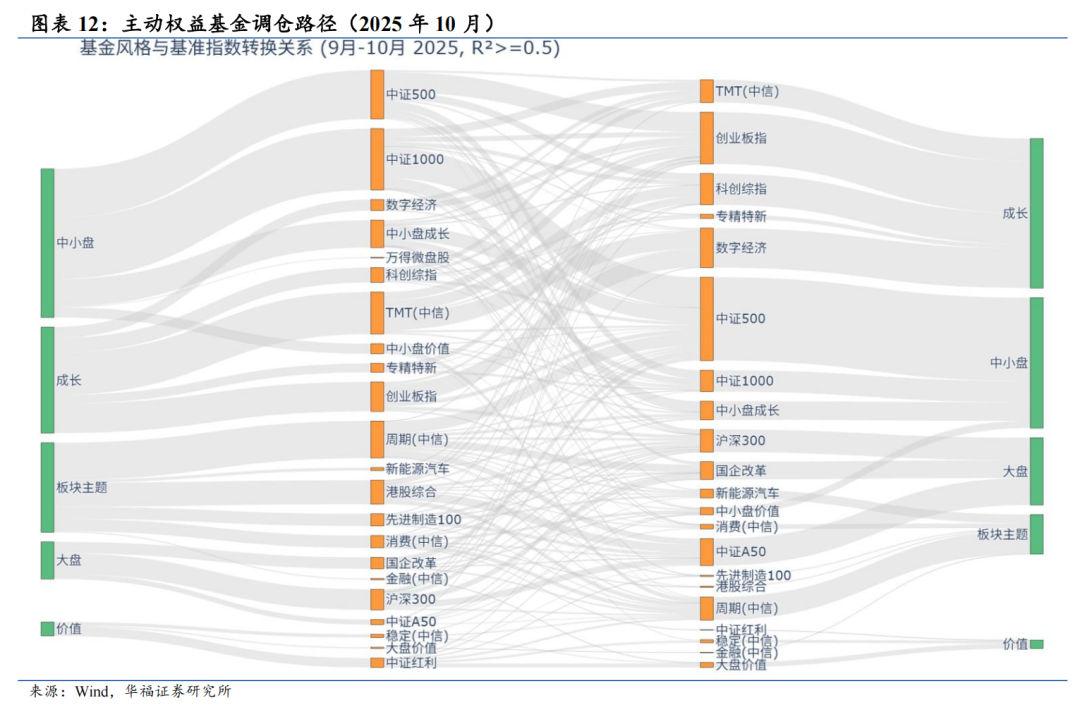

2. 权益基金策略分布:本月细分指数下,流入最多的3个指数:中证500(198)、创业板指(123)、数字经济(94)。

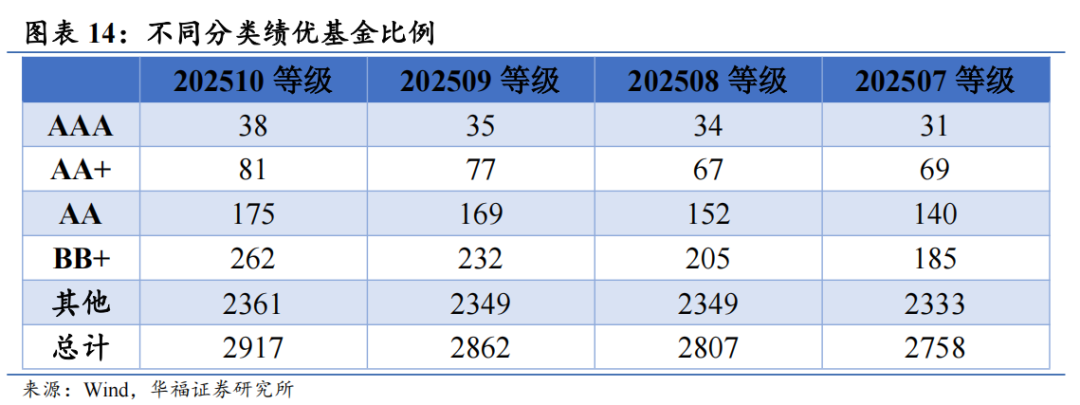

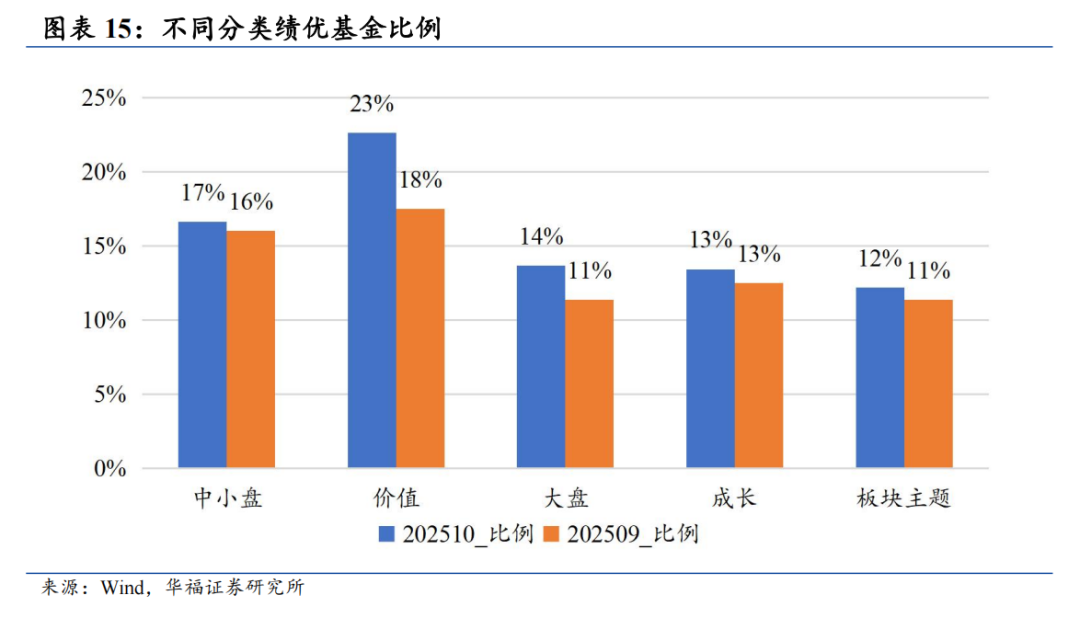

3. 基金评级变化:本月AAA基金与上月增加3条,为38条,AA+基金由上个月77条,增加至81条,有评分基金由2862条增至2917条。价值类与中小盘类绩优基金占比最高,较上月,价值类绩优基金占比由18%增加至23%。其余基金绩优率均有所提升。

绩优基金月度跟踪

1. 高评级基金展现了卓越的综合表现和稳健的投资管理能力,其在业绩、风险控制和投资策略上均表现出色,在短期业绩和长期业绩,呈现出了较好的阿尔法持续性。

2. 新锐基金具备高收益潜力和差异化竞争优势,其投资策略更具灵活性,本月新锐基金共计7只有三位来自景顺长城基金,对标中证500的基金居多。

3. 评级跃升基金展现了基金显著的业绩提升和管理优化能力,其评级的提升反映了基金投资策略显著适配当前市场环境,本月评级跃升基金共计10只。

本报告所有分析均基于公开信息,不构成任何投资建议;若市场环境或政策因素发生不利变化将可能造成行业发展表现不及预期;报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差;过往业绩不代表未来表现;历史规律总结仅供参考,或不会完全重演。

// 报告正文 //

01

市场表现

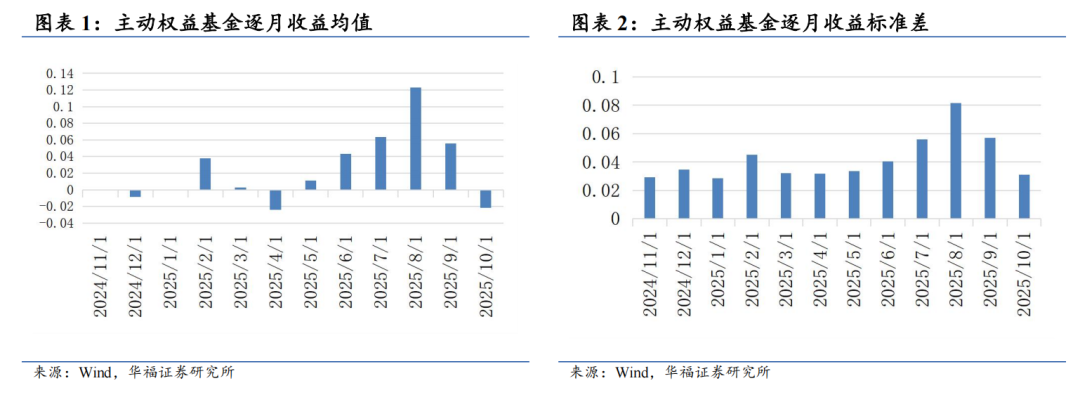

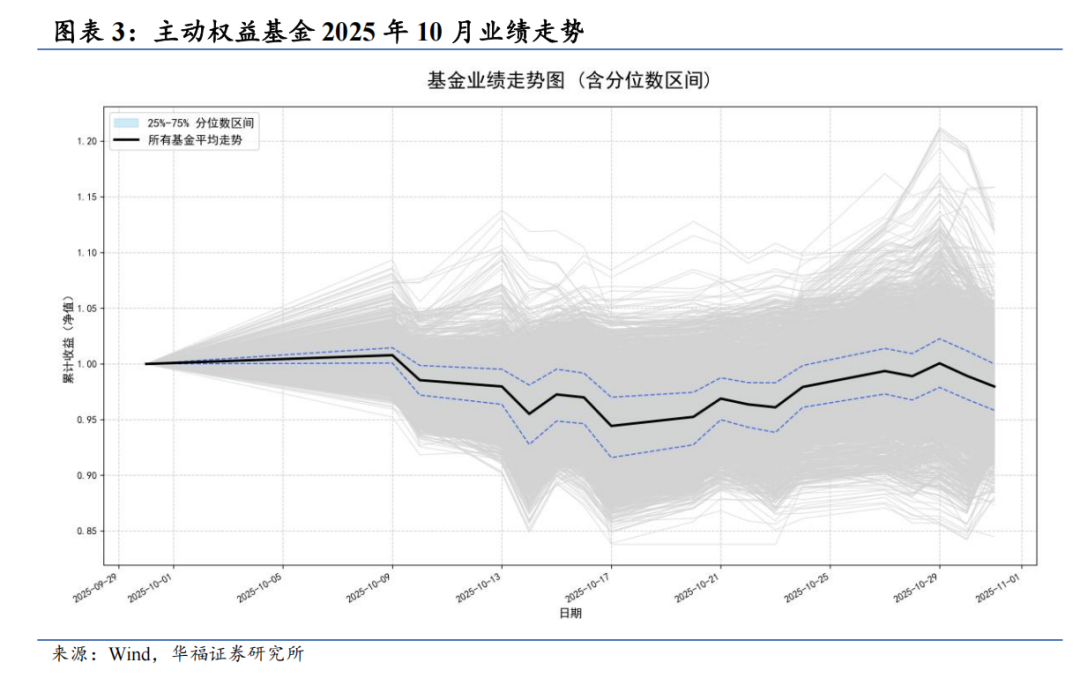

2025年10月主动权益基金平均收益-2.1%,同期沪深300收4641点,与上月持平。本月基金收益率标准差3.1%,较上月继续回落,仅约1/4基金获得正收益。

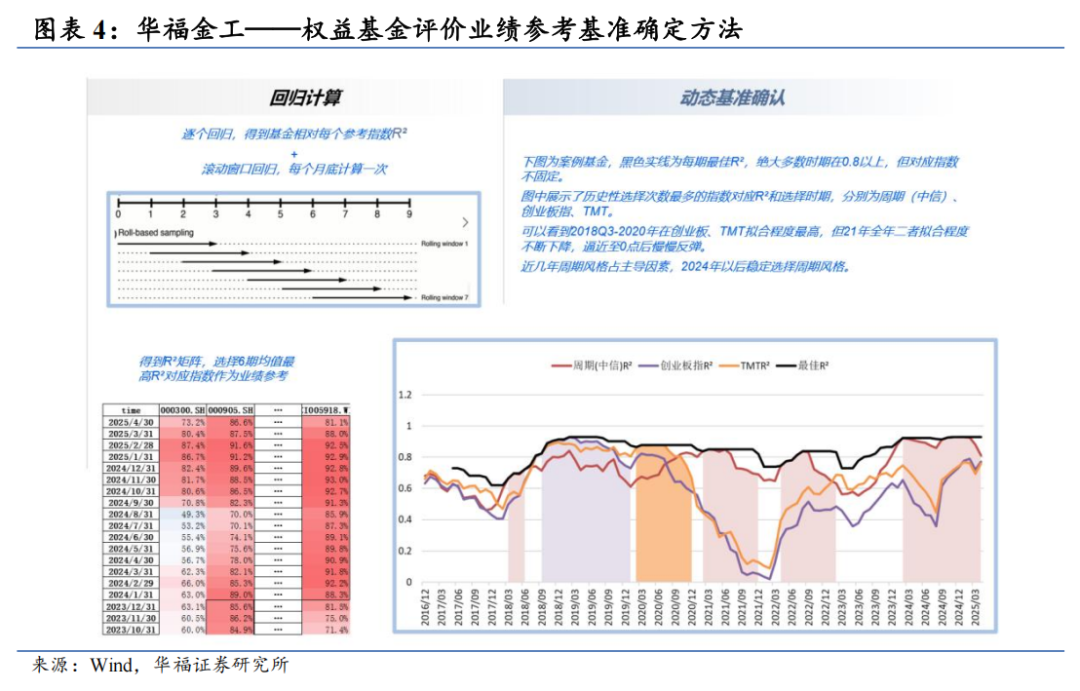

1.1 权益基金评价方法介绍

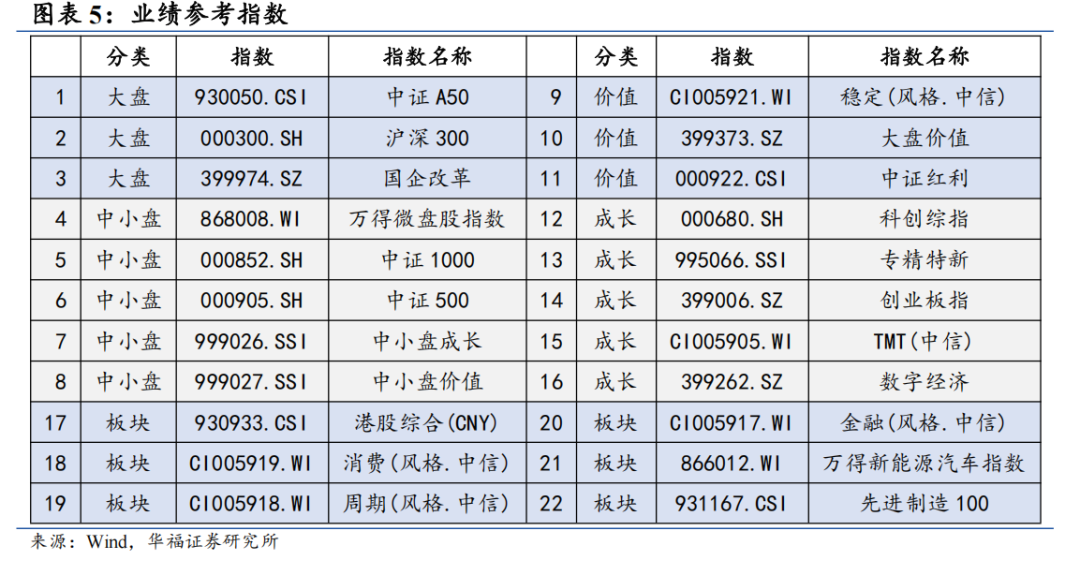

我们使用22个基准指数作为自变量,使用基金收益率作为因变量,逐个进行一元线性回归,计算每一期的R^2,每个月底向前选取窗口为6个月的收益率进行滚动窗口回归,得到每个基金的R^2矩阵,选取近6期均值最大的对应指数作为当期业绩参考指数,对应方程计算结果作为当期结果。

1.2 非行业权益基金业绩表现

非行业权益基金我们按照大盘、中小盘、价值、成长、板块主题五类风格划分,我们对符合条件的主动权益基金,基于上一节方法将基金划分至对应分类。

本月,价值类基金表现最好,中位数收益3.7%。其他类型中,中小盘基金收益-1.1%,成长类基金收益-2.8%,大盘类基金收益-0.1%,板块主题基金收益-0.1%。本月价值风格全面占优,成长主题基金两级分化,最佳表现8.2%,最差表现-10.5%。

1.3 行业主题基金业绩表现

行业主题基金我们按医药、周期、基建地产、消费、科技、金融、高端制造划分,该板块持仓占比超过65% 则纳入进基金池,按照主动投资与被动投资划分为“权益”与“指数型”,以下图表展示近1月、今年以来、近1年,各个板块主动产品与被动产品的平均收益与最佳收益。

2025年10月,周期相关权益基金表现较佳,平均收益3.1%。行业分化明显,周期、金融表现较好,科技、高端制造、基建地产、消费、医药表现一般。周期基金中表现较好的为煤炭等权LOF,收益9.9%,科技基金中表现较好的为财通成长优选A,收益13.6%。

截至2025年10月,今年以来各板块基金中,除基建地产外,主动基金均跑赢被动基金。表现最好的为科技主动权益基金,平均收益50.6%,科技基金中表现较好的为永赢科技智选A,收益200.6%,医药基金中表现较好的为中银港股通医药A,收益99.5%。在赛道方面,主动基金在科技、消费、高端制造领域有显著的业绩弹性,绩优主动基金远好于被动基金。

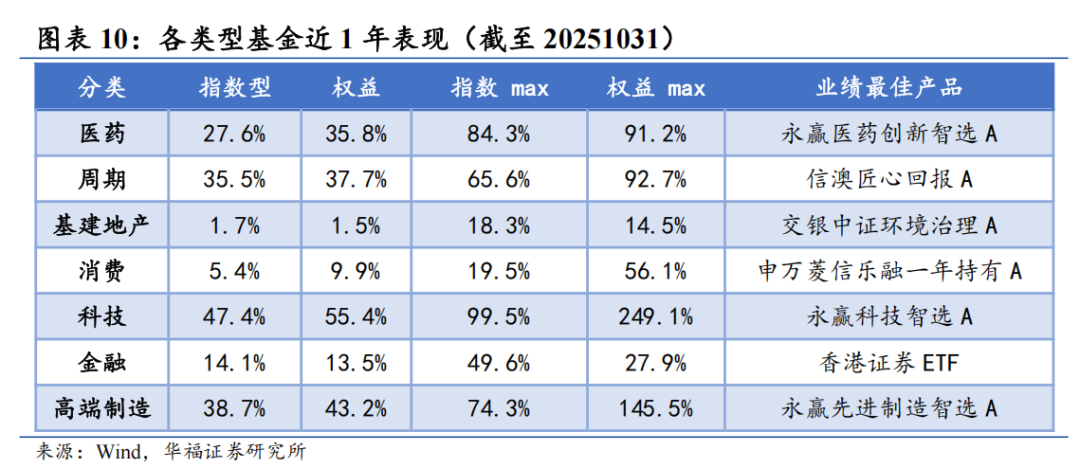

截至2025年10月考察近1年表现,整体情况与上节结论一致。科技板块指数型产品平均收益47.4%(权益型产品55.4%)。业绩弹性上,金融板块被动指数表现更好,香港证券ETF收益49.6%;高端制造、科技板块主动权益表现更好,永赢先进制造智选A收益145.5%,永赢科技智选A收益249.1%。

02

权益基金多元策略概况

我们统计主动偏股型初始基金,包括普通股票型、偏股混合型及过去4期股票仓位超过50%的灵活配置型基金,同时要求最新一期规模超过1亿、成立日期满3个月、单一申万行业持仓占净值比低于50%,符合以上条件的基金共计2493只。

2.1 整体策略的统计

通过基金相对单一指数拟合优度判定公募基金整体策略变化。9月平均值0.7792,超0.9占比8.32%,低于0.7占比20.02%;10月平均值0.7357,超0.9占比4.73%,低于0.7占比34.44%,市场失去抱团方向,公募基金持仓逐渐多元化。

2.2 权益基金策略分布

本月跟踪成长指数的基金最多,共计1491只,占样本比例40.98%,其次为跟踪中小盘的基金共计955只,占样本比例26.25%。从细分指数维度看,本期跟踪中证500的基金最多,共计556只,占比15.28%,其次是数字经济,共计471只,占比12.95%。本月被跟踪增量最大的指数为中证500,由474增至556只,相反,消费(中信)的跟踪下降最为明显,由260减少至122只。

本月大分类下,流入量最大的3条路径:成长(355只)、中小盘(310)、大盘(160),流出量最大的3条路径:中小盘(353)、成长(252)、板块主题(213)。本月细分指数下,流入量最大的3条路径:中证500(198)、创业板指(123)、数字经济(94),流出量最大的3条路径:中证1000(146)、中证500(116)、TMT(中信)(100)。本月流量最大的3条路径分别为:1、【中证1000 – 中证500:72条】;2、【中证500 – 创业板指 : 47条】;3、【创业板指 – 数字经济:42条】,市场风格趋向大盘风格和热点主题。

2.3 基金评级变化

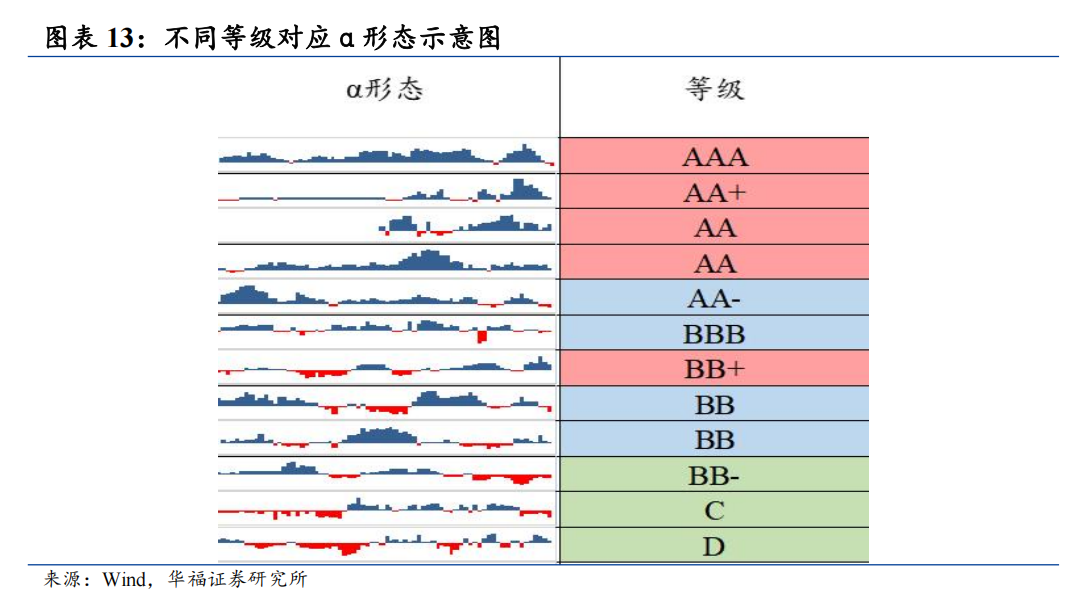

基金得分采用华福金工基金评价方法,横向上根据全市场胜率分位数对基金经理分档打分,纵向上不光兼顾长期业绩与业绩,也考察基金经理投资能力的变化趋势,最后形成立体的、面向所有主动权益基金的综合打分体系。绩优基金池为:AAA、AA+、AA、BB+四类评分:

AAA级别为稳定alpha型基金,其相对自适应基准长期超额收益胜率在所有基金经理中排名前25%,α值较为分散,无下滑迹象,可作为长期底仓型产品。

AA+级别为α持续上升型基金,其α值序列呈现稳健提升的态势。该评级刻画了一类高胜率、获取超额收益能力持续上升的基金。

AA级别为α择时型基金,胜率高但α相对前两者并不稳定,这类基金下限不低,上限很高,在合适的时候买入可以获得更好的持有体验。

BB+级别与AA+在评价标准中仅仅在胜率上有所差异。具体而言,AA+基金的胜率在前25%,BB+基金胜率在前25%-前50%。二者的alpha值趋势均处于持续上升,这意味着BB+的前期表现相对一般,也就是BB+等级基金刻画了一类逆风翻盘的产品。如果采用传统“4433”等方法选基,此类产品有可能被遗漏,但从α的持续性角度看,这类基金经理往往是未来组合超额收益的最大贡献者。

基金评分基于【基金-基金经理】构建,多基金经理管理的基金,根据实际管理日期,分别打分。本月AAA基金与上月增加3条,为38条,AA+基金由上个月77条,增加至81条,有评分基金由2862条增至2917条。

具体看不同分类下的绩优基金占比,价值类与中小盘类绩优基金占比最高,较上月,价值类绩优基金占比由18%增加至23%。其余基金绩优率均有所提升。

03

绩优基金月度跟踪

3.1 高评级基金

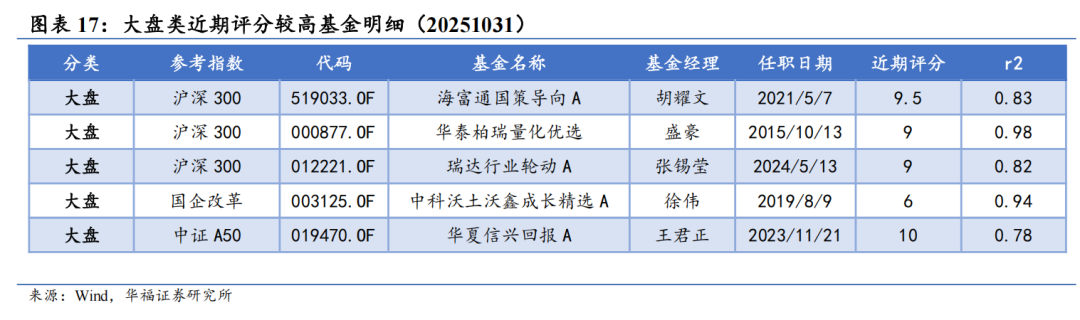

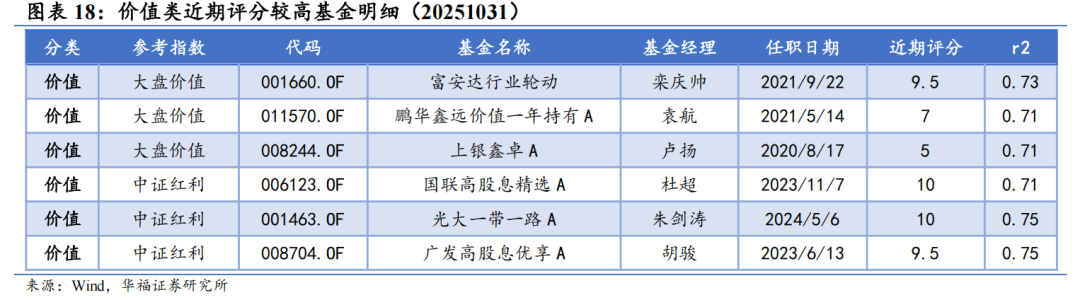

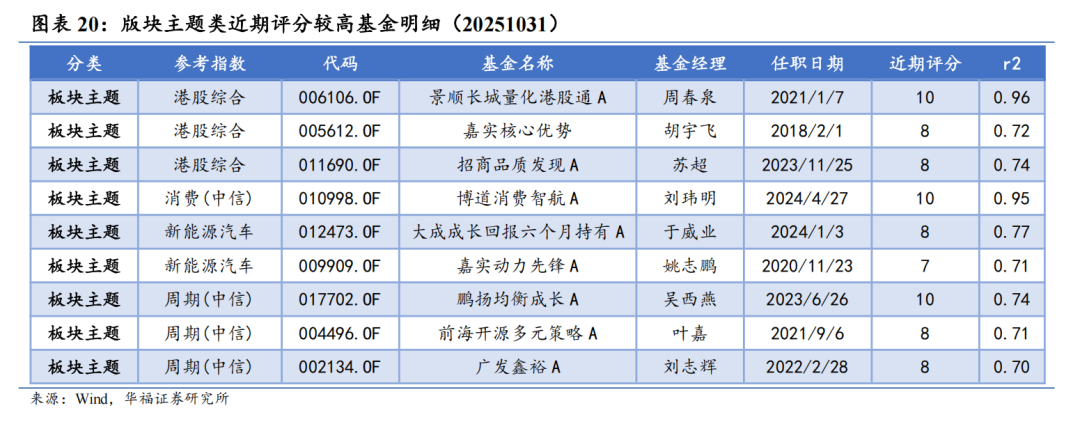

高评级基金展现了卓越的综合表现和稳健的投资管理能力,其在业绩、风险控制和投资策略上均表现出色,在短期业绩和长期业绩,呈现出了较好的阿尔法持续性。我们选取过去三个月内持续获高评级的基金,对基金、基金经理去重后,按照业绩参照指数,展示每类前3名产品,超过3只则按照任职时间排序截取。截止本月的高评级基金,如下表所示。

3.2 新锐基金

新锐基金具备高收益潜力和差异化竞争优势,其投资策略更具灵活性。我们选取本月首次获得评级、基金经理年限在3年以内的高分基金,将其定义为“新锐基金”。本月新锐基金共计7只,有三位来自景顺长城基金,对标中证500的基金居多。

3.3 评级跃升基金

评级跃升基金展现了基金显著的业绩提升和管理优化能力,其评级的提升反映了基金投资策略显著适配当前市场环境。我们选取本月评级较上月提升至较高水平的基金,将其定义为“评级跃升基金”,本月评级跃升基金共计10只。

04

风险提示

1) 本报告所有分析均基于公开信息,不构成任何投资建议;

2) 本报告的分析基于当前的市场状况及政策背景,但宏观经济形势、监管政策、国际贸易环境等外部因素存在不确定性,若市场环境或政策因素发生不利变化将可能造成行业发展表现不及预期;

3) 报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差;

4) 报告中引用的历史业绩和市场表现仅作参考,历史的投资回报和市场走势不保证未来表现;

5) 历史趋势和规律总结基于过去的市场观察,但市场环境、政策调整以及技术变革等因素可能会影响未来的行业动态,可能不会完全重演。

>>>

研究报告名称:《价值风格占优,持仓逐渐多元——权益基金月度观察(2025/11)》

对外发布时间:2025年11月8日

报告发布机构:华福证券研究所

本报告分析师:李杨 SAC:S0210524100005;林依源 SAC:S0210525010001

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏