本期带来2025年三季度VC/PE市场报告。募投市场强势回暖,管理机构数量增加11.7%,生物医药投资活跃度激增。

作者丨投中嘉川

作者丨投中嘉川来源丨超越 J Curve

核心发现

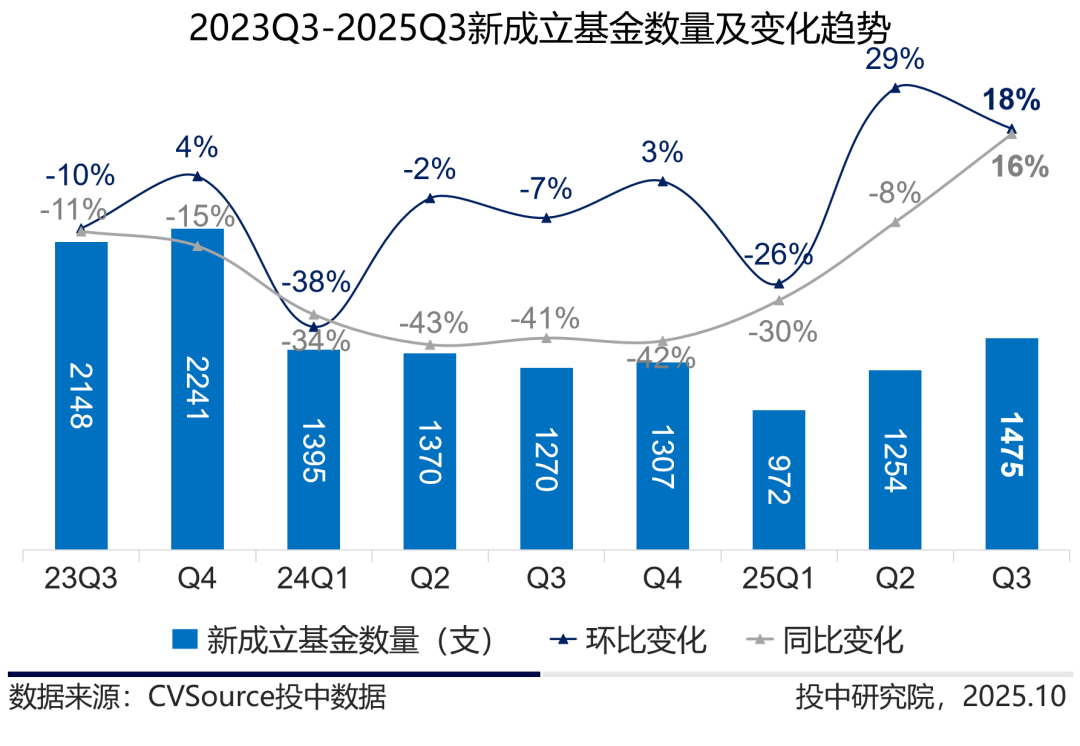

基金数量环比增加16%,同比增加18%,市场回暖势头强劲

市场参与机构同比增加11.7%至1107家,同时企业投资者LP大举入场

浙苏沪等地基金数量同比增势显著

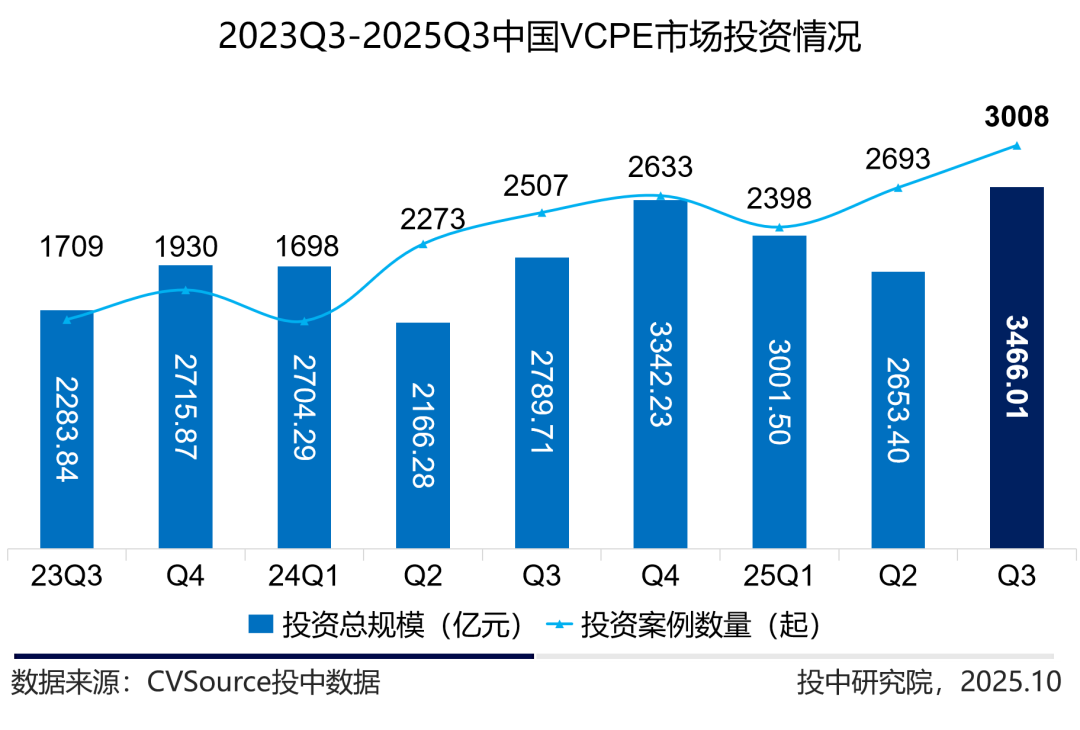

投资市场显著升温,投资交易量达近两年峰值

A轮及早期交易数量市场占比合计59.94%,亿元级以内稳健型小额投资占比64.17%

第一部分

VC/PE市场募资分析

募资回暖势头强劲,机构数量同比增加11.7%

2025Q3,中国VC/PE市场新成立基金数量共计1475支,较上期增加221支,环比增幅16%。和去年同期相比增加205支,同比增幅18%。整体来看,新成立基金数量逐步回暖,环比增幅较前期尤为迅猛。

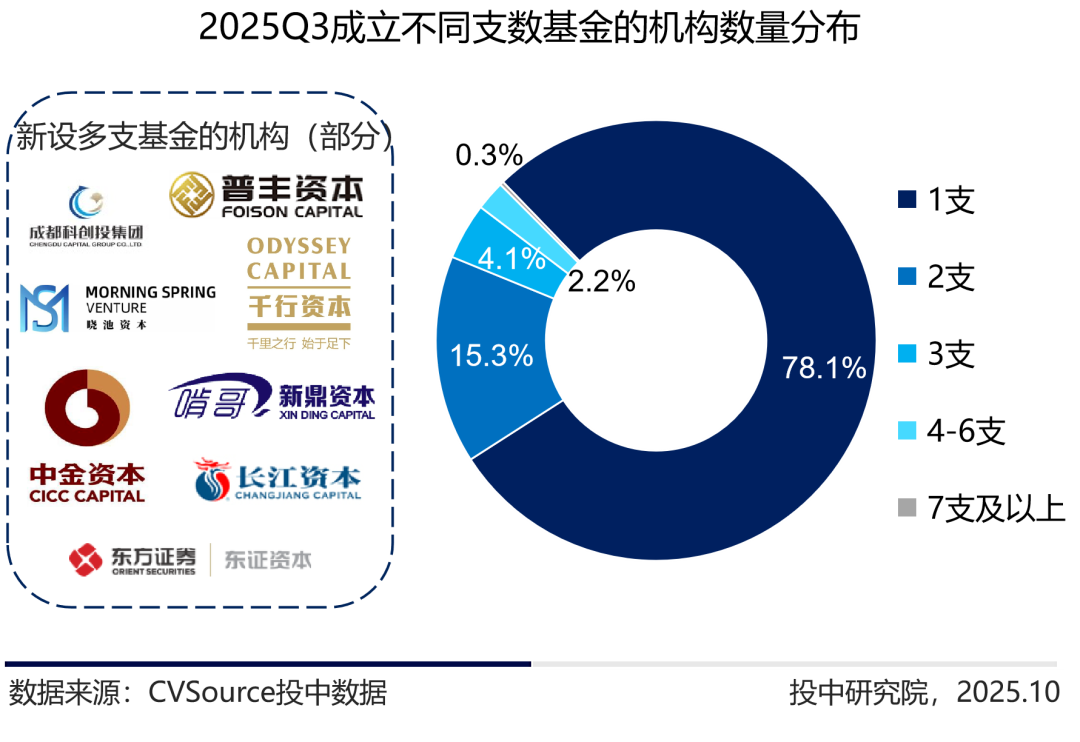

本期共有1107家机构参与设立基金,其中78.1%机构成立1支基金,15.3%机构完成2支基金新设,6.6%机构完成3支及以上基金新设。去年同期,市场共有991家机构参与新设基金,成立两支及以上机构占比为19.3%。同比来看,市场参与机构数量增加11.7%,但机构整体活跃度与去年同期基本持平。

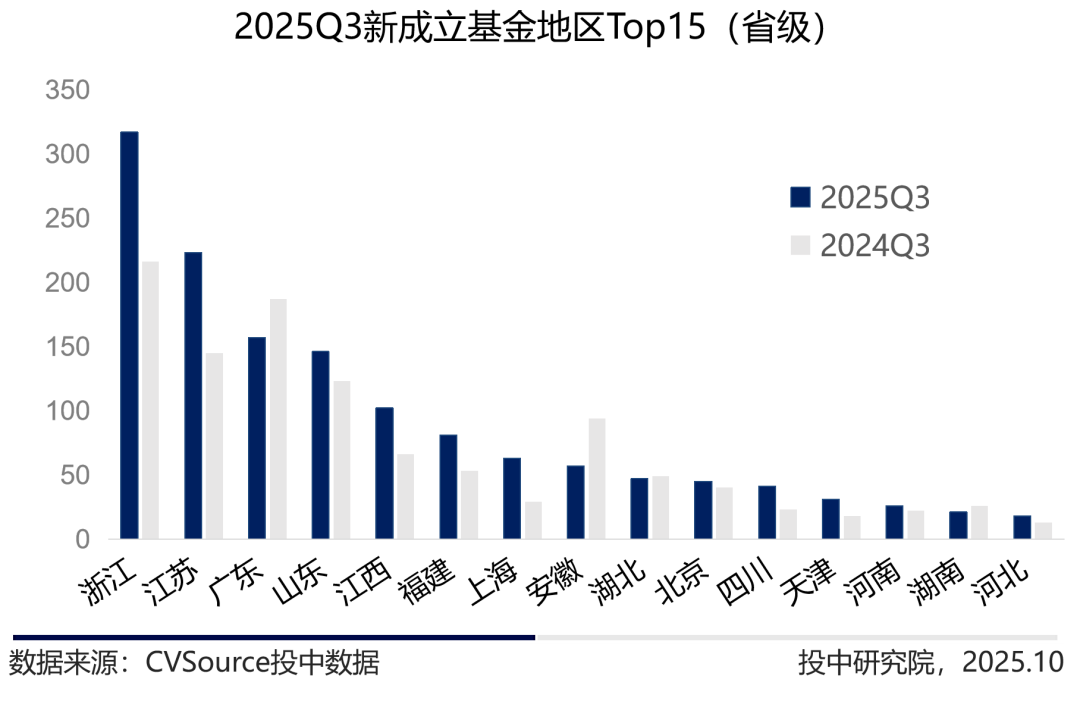

浙苏粤鲁四省新设基金占全国近六成

2025Q3,共计28个省市区(含港澳台)新设基金,其中,浙江省新设数量317支位居榜首,江苏省、广东省新设基金223支、157支紧随其后。同比来看,浙江、江苏、上海等地基金数量增长态势尤为突出。

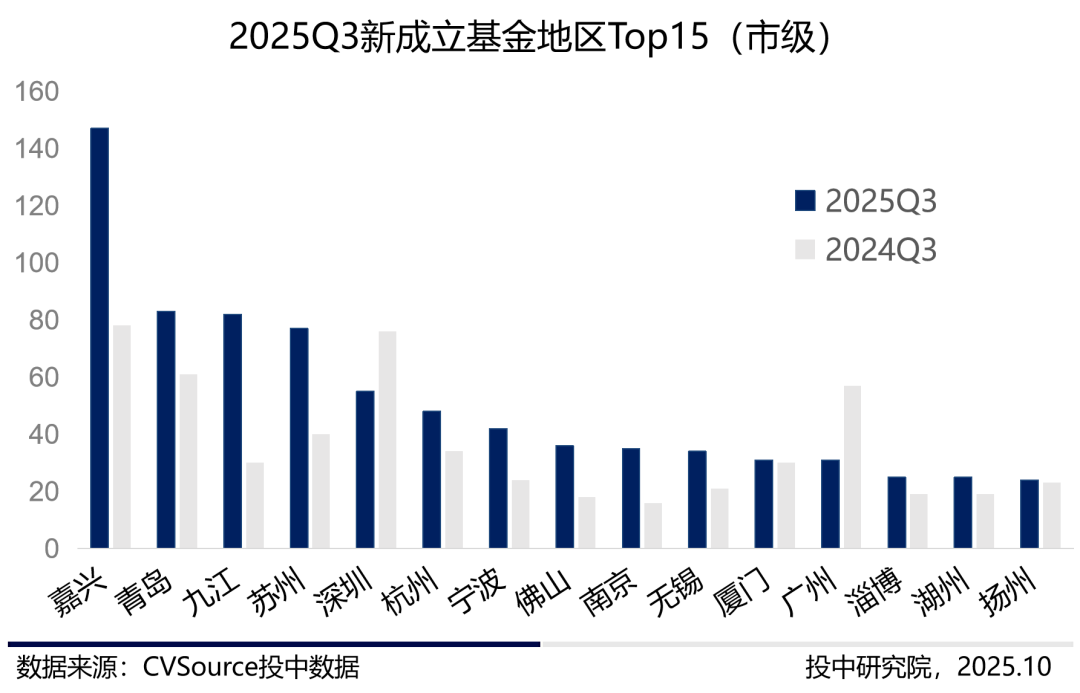

聚焦市县级来看,本期嘉兴新设基金147支,在全国范围内位居第一;青岛新设基金83支次之。市场回温态势下,嘉兴、九江、苏州等募资活跃地区基金新设增速表现亮眼。

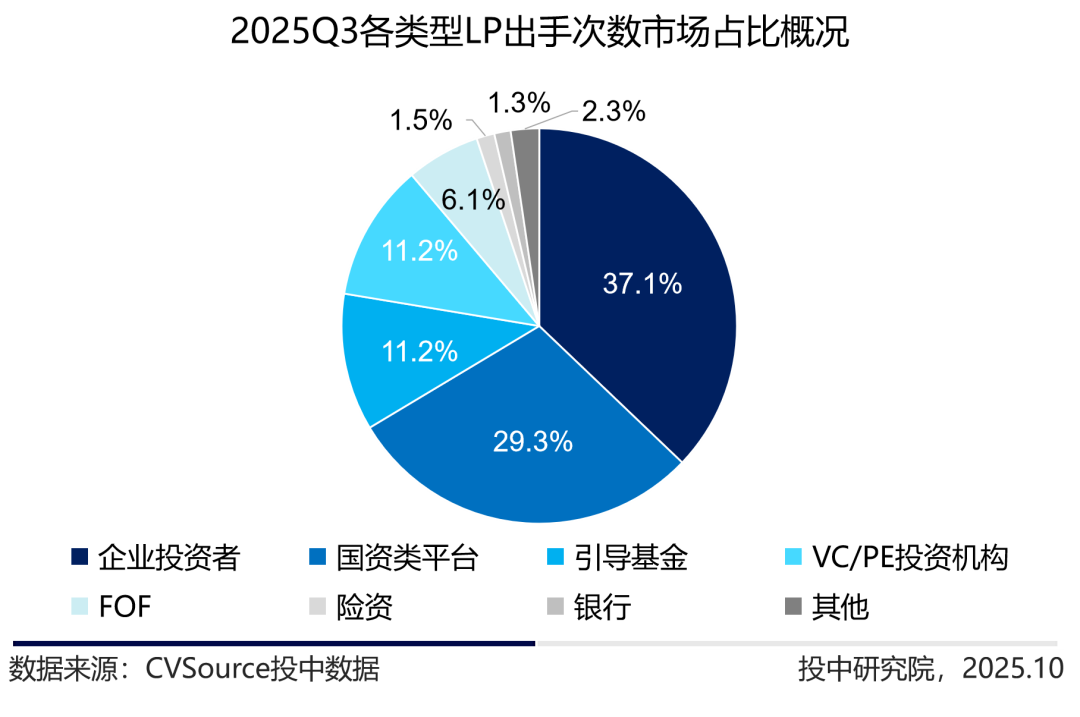

细分LP类型出资概况

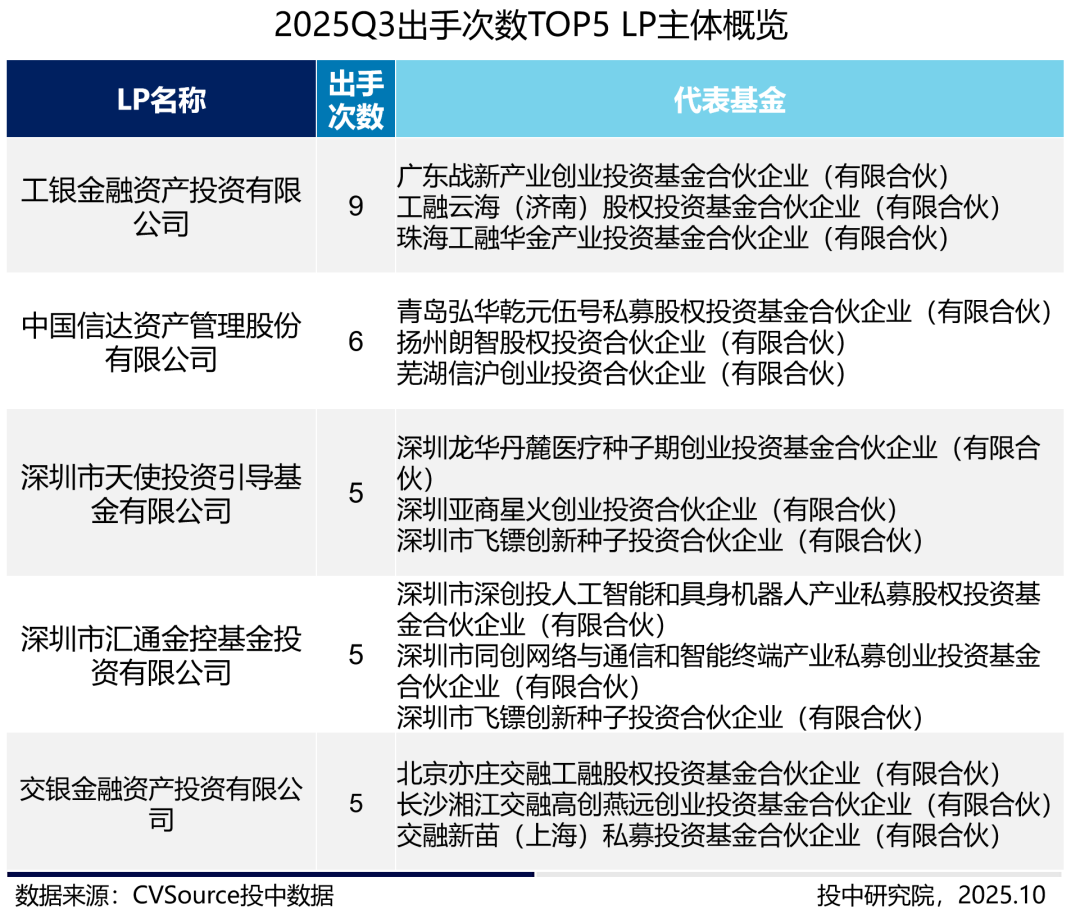

2025Q3,国资主导,企业活跃,VC/PE稳步参与的市场形势有所改变,企业投资者大举入场,以37.1%的出手次数占比居各类投资者之首;工银金融资产投资有限公司在投资出手次数上领先全国,达9次,出资额高达8.99亿元。

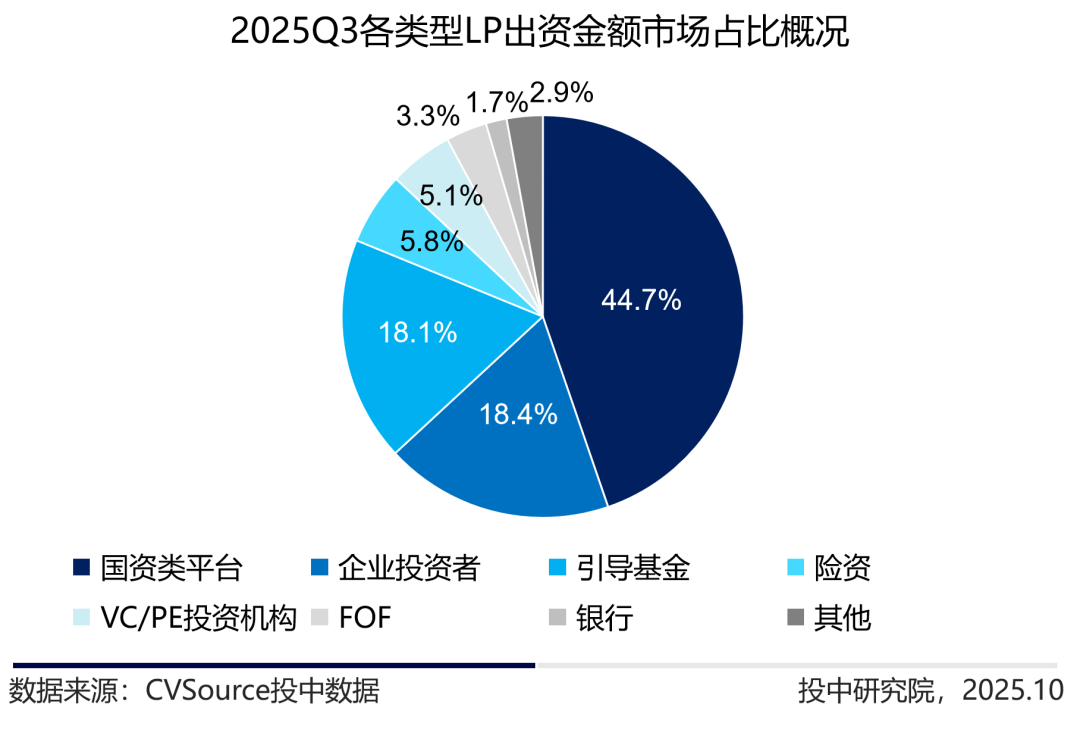

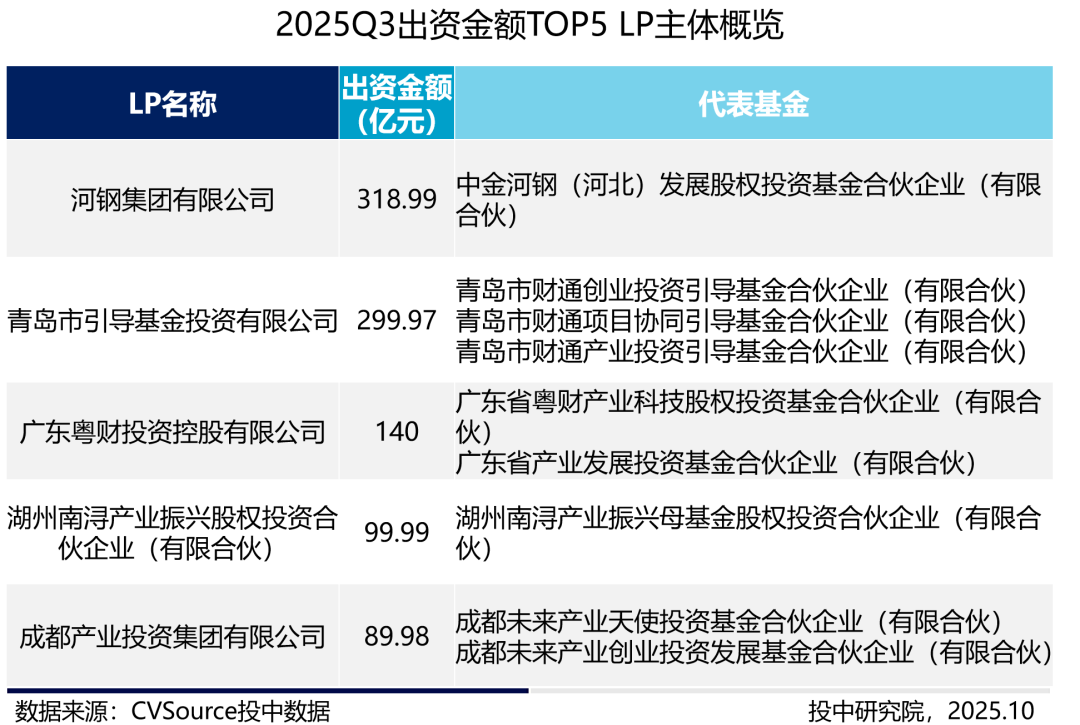

2025Q3,国资类平台LP以44.7%占比居首,企业投资者LP出资额占比18.4%,小幅赶超引导基金;险资、VC/PE及FOF、银行等多元资金补充市场。具体到头部LP主体,其中河钢集团有限公司、青岛市引导基金投资有限公司等出手尤为阔绰,出资基金类型多为地方引导基金、产业母基金等,加速引导产业资源集聚与创新发展,为区域产业升级和经济高质量增长注入强劲动力。

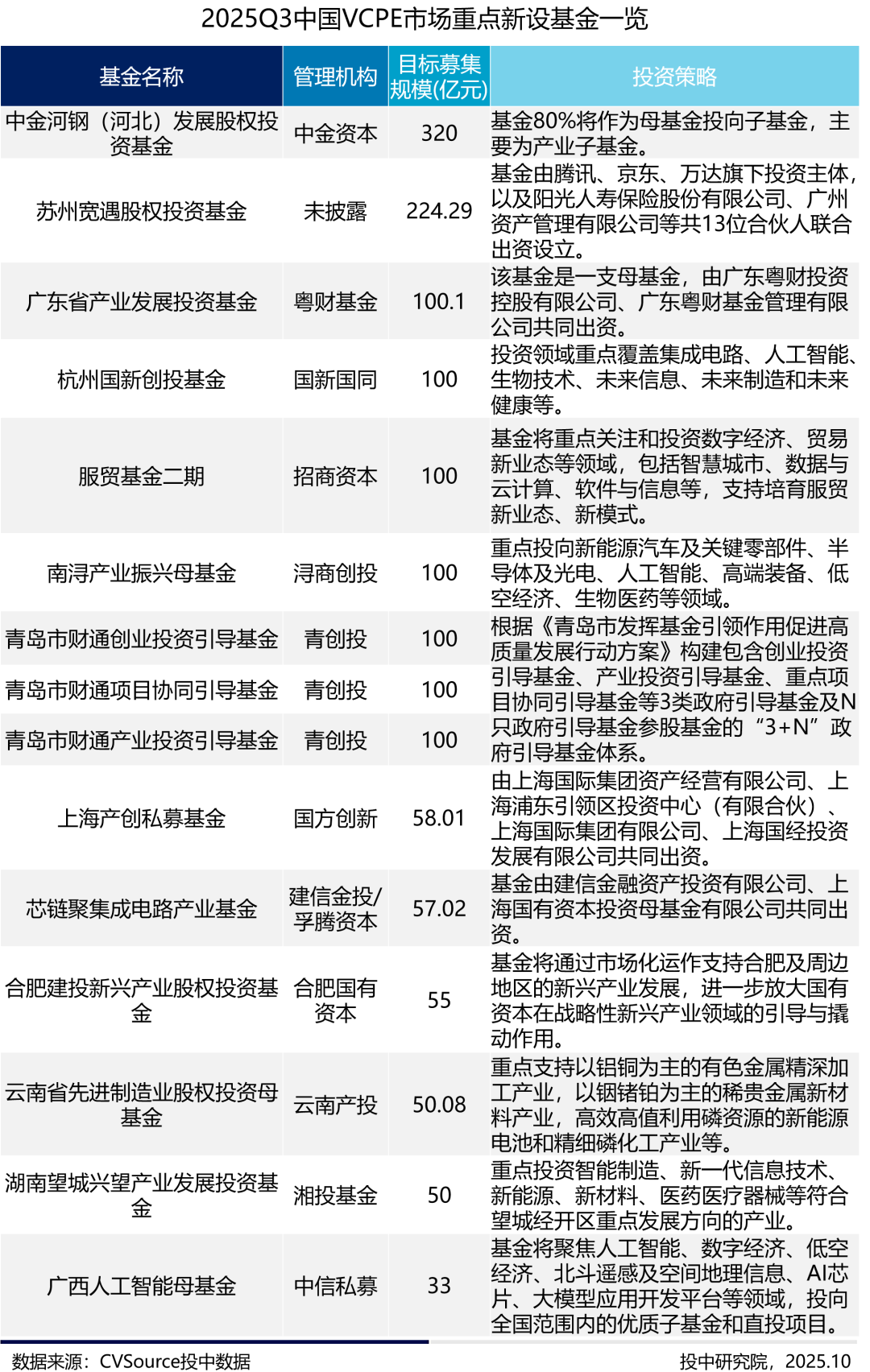

重点新设基金概览

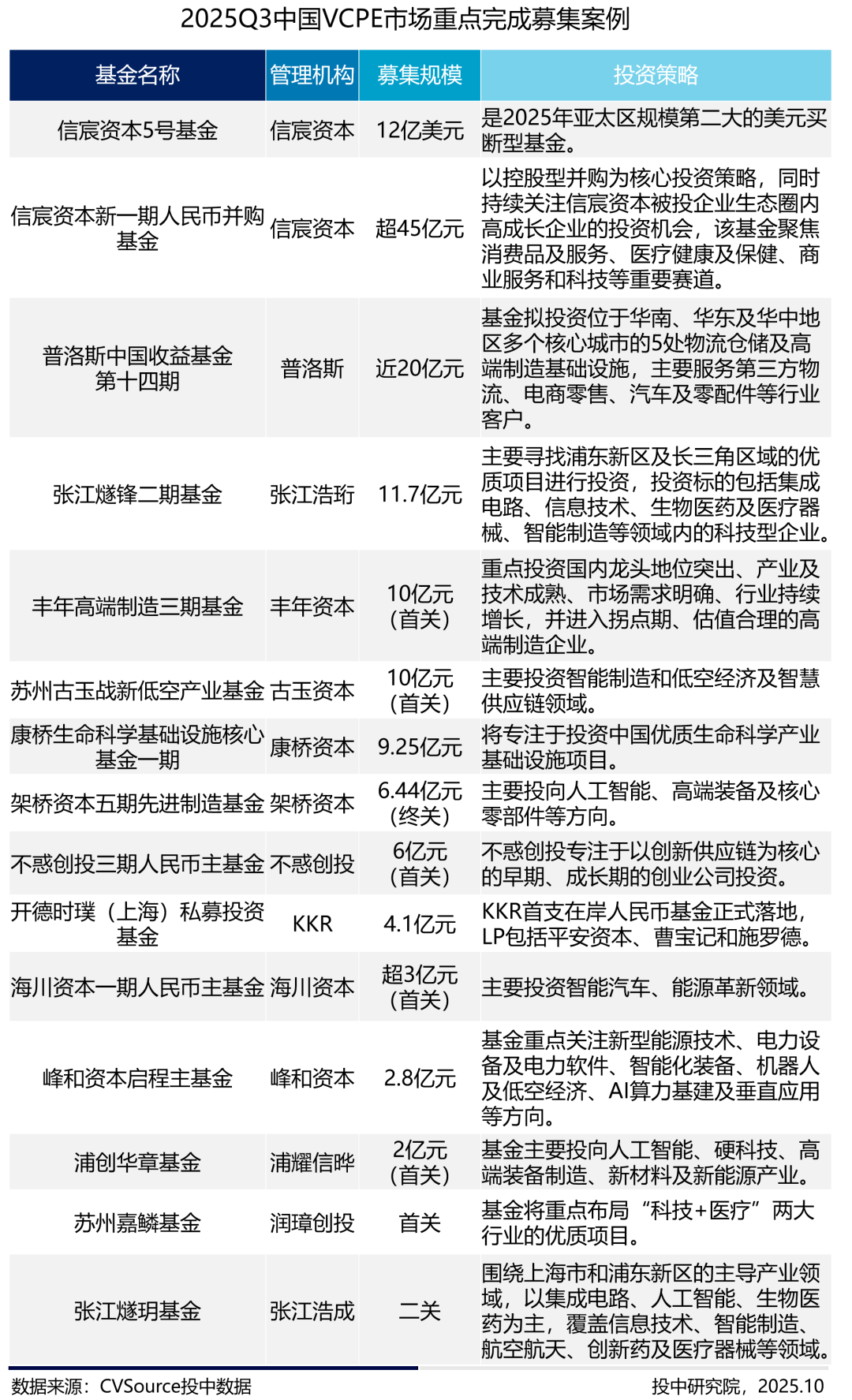

重点完成募集案例

第二部分

VC/PE市场投资分析

市场显著升温,投资交易达近两年峰值

2025Q3,投资案例数量3008起,环比增加11.7%;本期投资规模3466.01亿元,环比增加30.6%。数据趋势来看,投资案例数与投资规模同步升温,近年整体走势持续上行,本期投资交易达到近两年峰值。

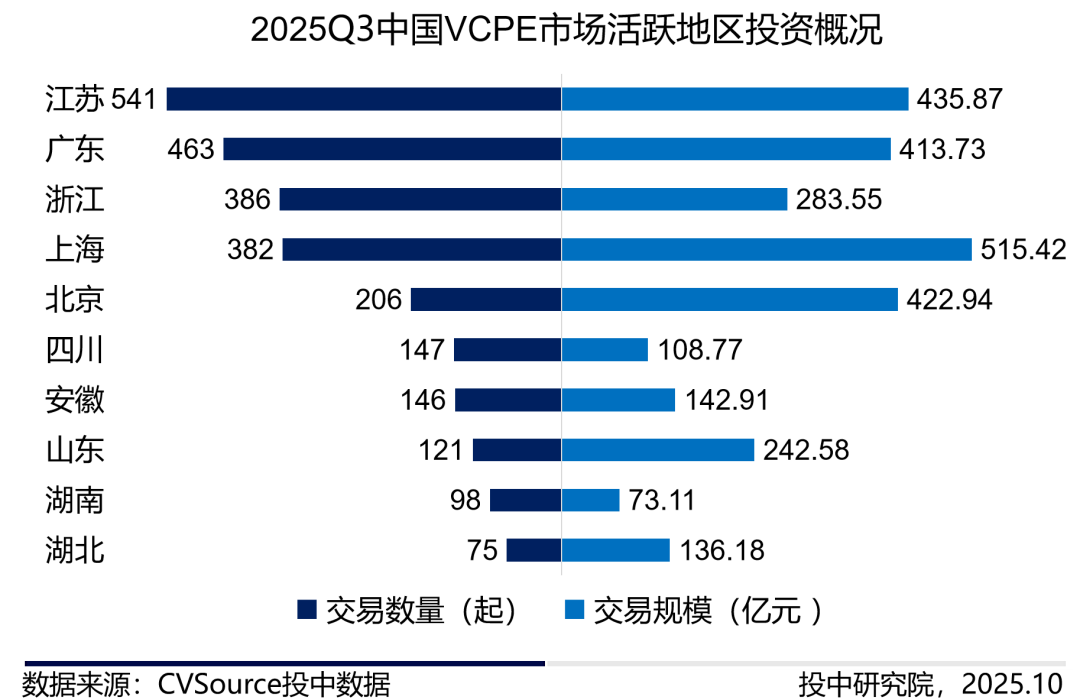

在地区表现上,江苏省以541起投资交易数量领先全国,上海市交易规模515.42亿元重回吸金首位。广东省和浙江省分别以463起和386起交易数量稳居全国第二、第三位。

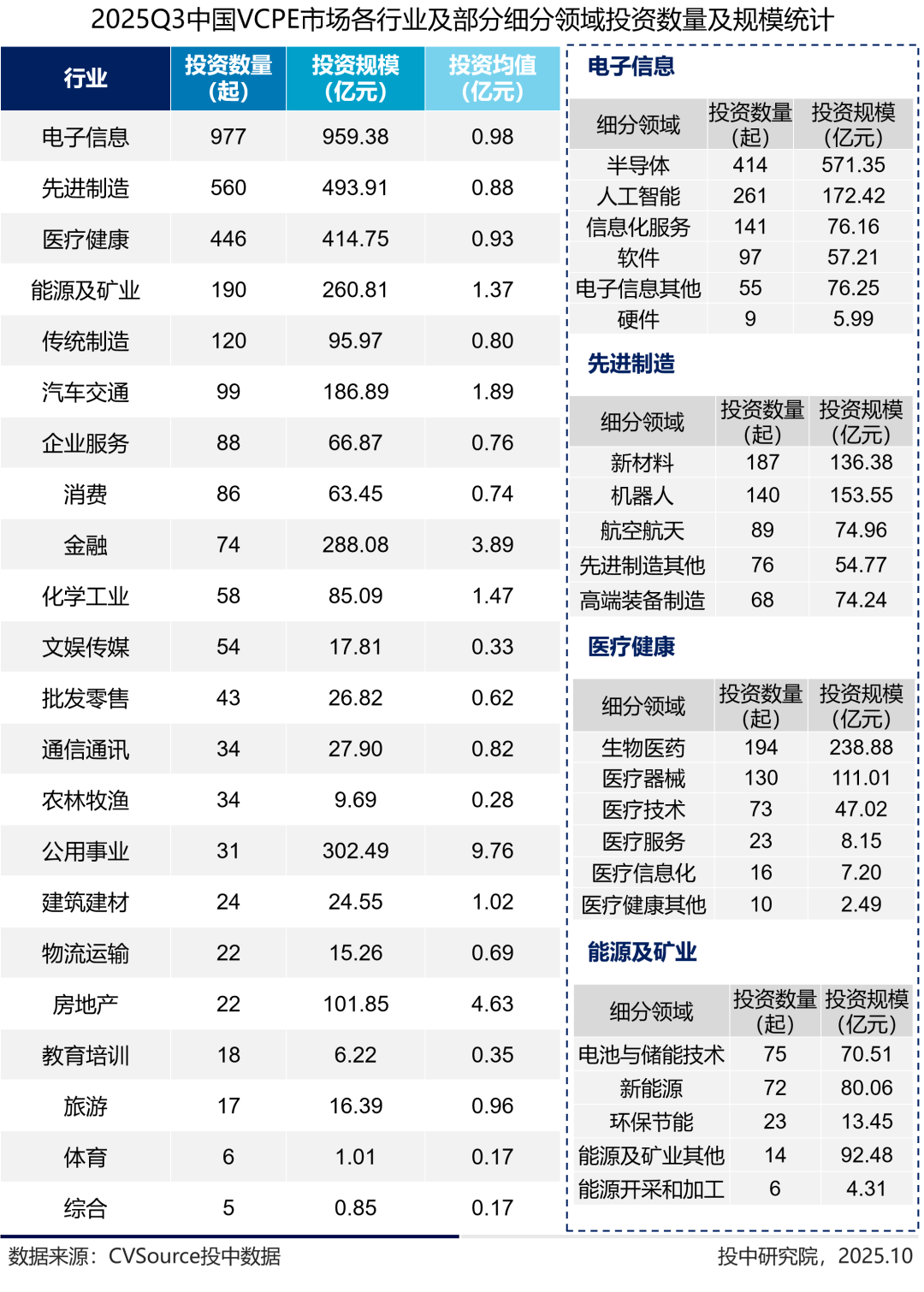

细分投资市场行业及细分领域交易概况

一级市场投资中,电子信息行业在一级市场中持续占据主导地位,投资数量和规模均排名第一。细分项目领域来看,半导体、人工智能、生物医药领域作为主力吸引大量投资,分别获投414起、261起、194起。头部赛道虹吸显著。

细分交易轮次及融资规模量级概况

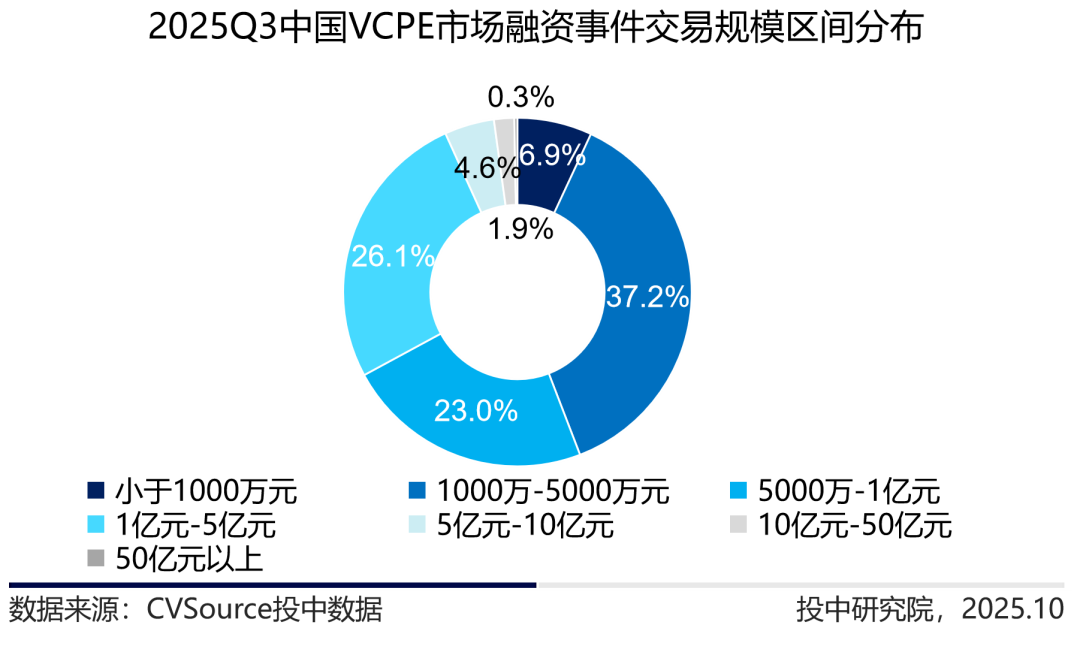

融资轮次细分下,A轮投资延续活跃表现,案例数量1117起,市场占比37.13%,融资规模701.16亿元,占比20.23%;早期投资686起紧随其后,市场占比22.81%。A轮及早期投资合计占比高达59.94%,市场对早期项目的关注与布局力度持续位居高位。

细分融资事件的交易规模区间来看,亿元级以内的交易占比64.17%,十亿元以内的亿元级交易占比31.89%,资本在项目布局上仍然更偏向稳健型小额投资。

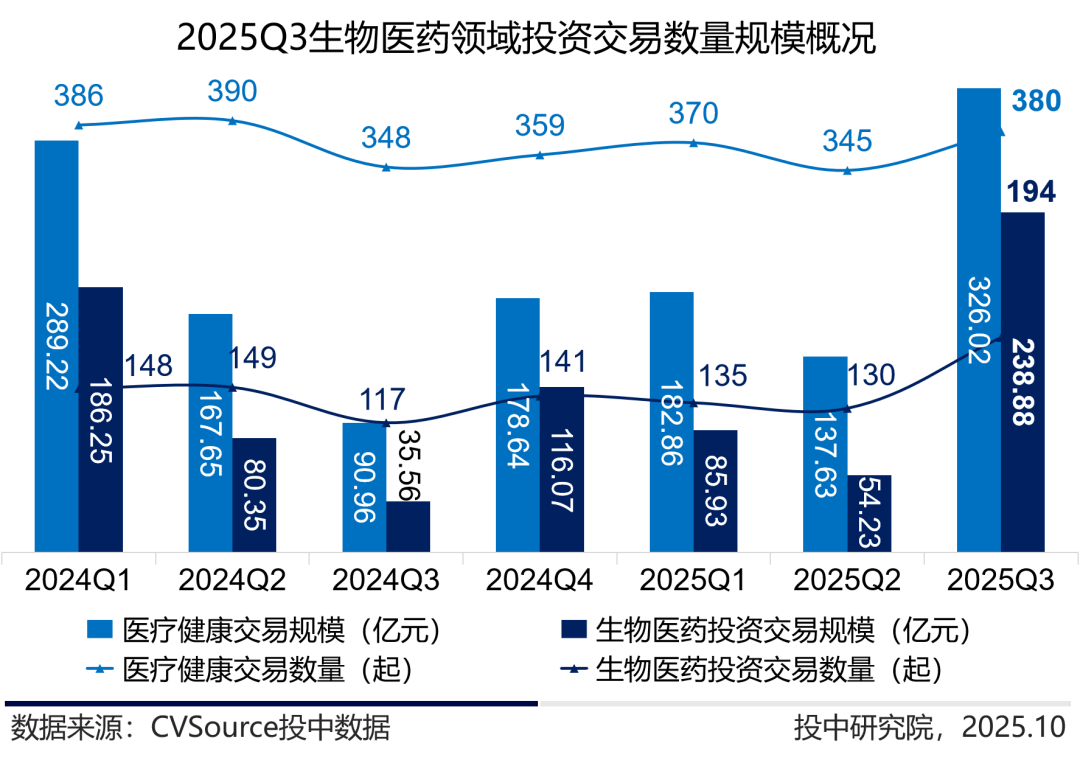

细分生物医药领域投资现状

2024Q1至2025Q3,医疗健康行业在市场整体起起伏伏的前提下,维持市场较高的占比趋势,而细分领域-生物医药领域的投资交易数量在今年急速增加,从2024年一季度的148起增至本期194起,交易规模也从186.25亿元增至238.88亿元,市场对于生物医药的关注度可见一斑。

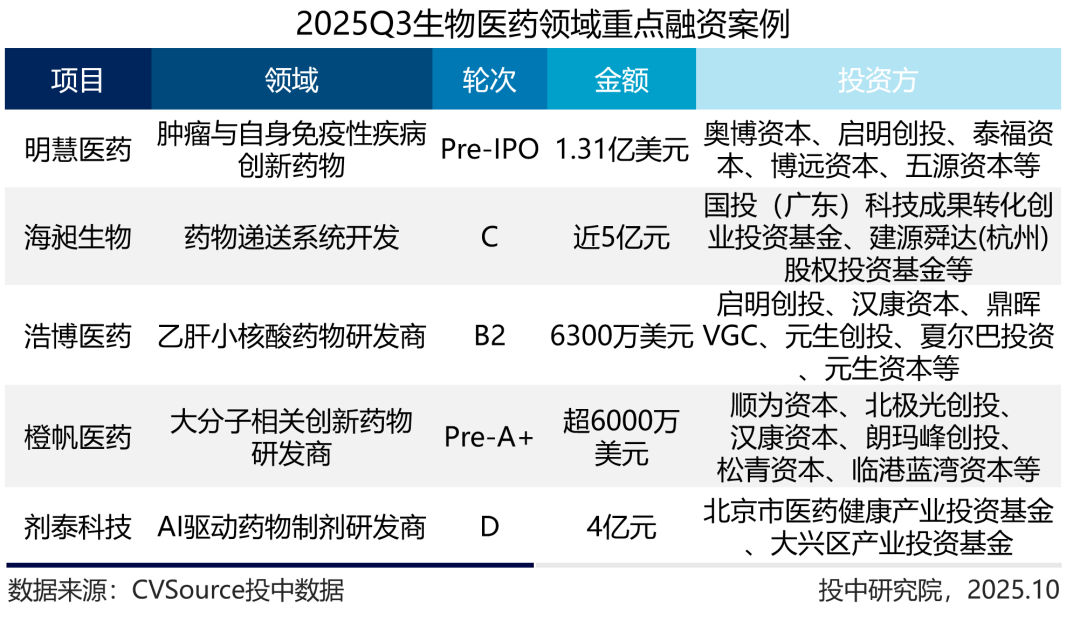

细分业务,肿瘤药物研发、AI驱动的PDC平台、CGT领域服务商等产业链环节融资活跃,更受VC/PE关注,同时政府基金也在联合布局,如海昶生物获近5亿元C轮融资。

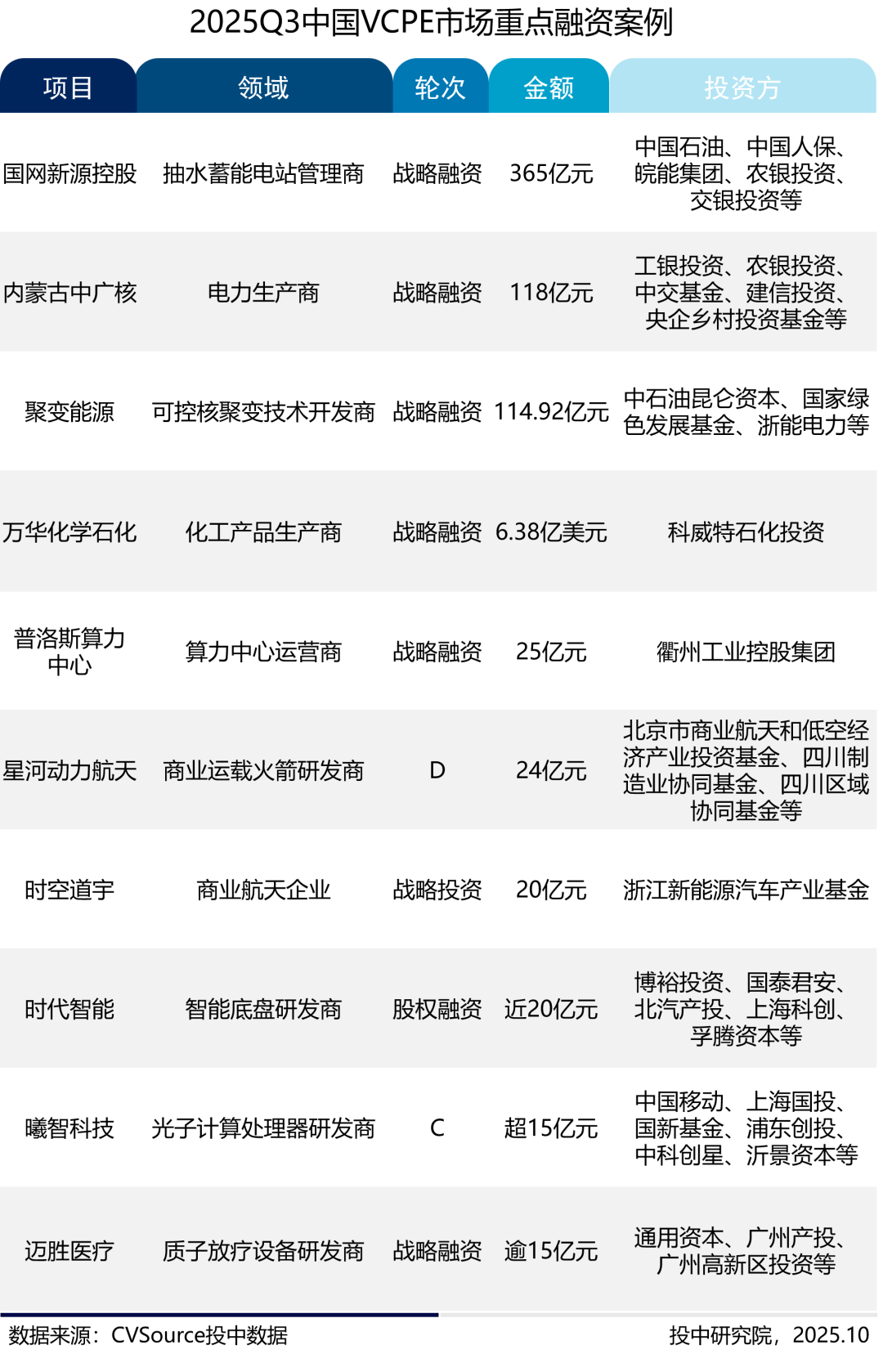

重点融资案例Top10

给这篇文章的作者打赏

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏