反内卷已有显著成效?

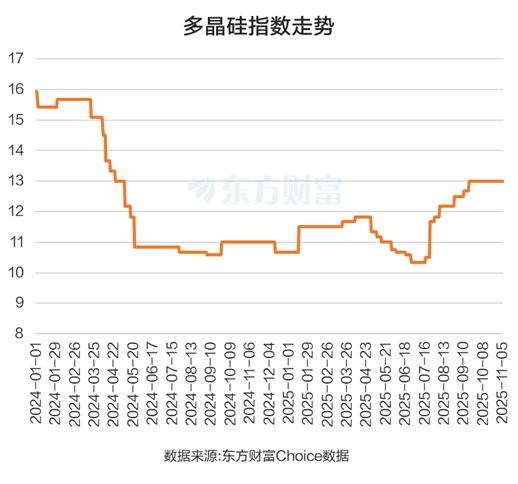

虽然收储一事迟迟没有定论,但这样的预期已对市场产生了积极影响。从多晶硅指数来看,11月6日报13点,这较6月底7月上旬的10.33点上涨25.85%。

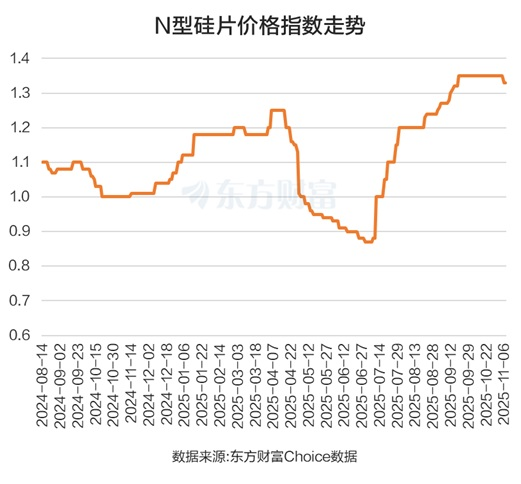

而N型硅片(目前光伏硅片的主流产品)的价格涨幅更大。据SMM(上海有色网)披露的数据显示,N型硅片价格指数最新报1.33,这较7月初的0.87,约4个月时间大幅上涨52.87%。

上市公司业绩改善明显

随着多晶硅价格回升,相关企业业绩已出现好转迹象。以协鑫科技为例,其光伏材料业务在2025年第三季度扭亏为盈,利润约9.6亿元。大全能源Q3净利润7347.90万元,同比扭亏;通威股份Q3净利润-3.15亿元,是公司自2023年四季度陷入亏损以来,单季度亏损最少的一次,环比减亏86.68%。

不过与光伏上游提前看到“春光”不同,中下游的电池组件环节,虽然业绩同比或环比亏损在收窄,但仍在持续承压。据上市公司财报,四家第一梯队组件厂连续多个季度亏损,今年Q3,隆基绿能亏损8.34亿元,晶科能源亏损10.12亿元,天合光能亏损12.83亿元;晶澳科技亏损9.73亿元。

一家电池组件企业人士对财联社记者表示,三季度上游涨价涨得比较快,传导到下游还需要时间,所以组件企业这个阶段(三季度)经营压力更大。四季度是传统旺季,且央国企很多集中式的招标中高效组件标段规模越来越大,所以对未来比较有信心。另一家组件企业人士也表示,预计Q4经营情况会略好于Q3。

下图是申万行业分类的硅料硅片或有机硅的18家上市公司,其中9家公司业绩增长(含业绩减亏企业),包括弘元绿能、双良节能、华民股份、硅宝科技、ST宏达、润和材料、回天新材、TCL中环和大全能源。

有券商表示,供给端,“十五五”规划建议指出“综合整治”内卷式“竞争。”“反内卷”获顶层设计定调,光伏行业行动持续稳步推进,供给格局改善。需求端,全球AI算力建设引发电力紧张,打开光伏需求远期空间。根据SolarPower Europe预测,2027-2029年全球新增光伏装机增速有望维持在10%以上。

光伏经过前期持续调整后,业绩和股价仍在低位。中证光伏产业指数最新PB2.7倍,处历史53%分位,仍具备上行空间。往后看,供需共同改善下,光伏产业链景气有望底部回升,价值重构有望带来持续且可观的投资机会。

有机硅行业也大概率会迎来修复。德邦证券指出,展望后市,未来2—3年行业或将不存在新增产能投放,考虑到行业普遍陷入亏损困境,业内挺价意愿或较为浓厚,在今年年初行业内部已有一轮协同减产操作,彼时“反内卷”纳入顶层规划,要求依法依规治理企业低价无序竞争,推动落后产能有序退出,叠加行业协会持续倡议以自律协同手段推动有机硅行业健康发展,适度协同减产或有望成为有机硅行业常态化操作,带动有机硅价格与行业盈利持续修复。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏